2024年的中药企业有些火得出圈,先是东阿阿胶在2023年年报中实现超预期增长,打破了中药固有的稳健印象,后有新“国九条”发布,云南白药、江中药业等高分红企业被价值挖掘。

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。

(截至2024年4月23日)

不错的业绩,加上相对较低的估值,再加上经营层面的变化,这一次,中药企业的确让人刮目相看。

如上图,9家中药公司中,动态市盈率都在20倍左右,更低的可能只有10倍左右,其中片仔癀因其产品特殊性享受了最高的估值,昆药集团则是因为华润入主,预期相对高一些。

这其中,以片仔癀为标杆,最能与之一比当属马应龙,因为它和片仔癀一样属于中药老字号公司,且成长性比片仔癀还高。

“老字号”往往意味着存续时间久,且品牌力突出。

所以,在诸多老字号中药企业中,马应龙成为当前增速最快的一家公司,2024年一季度扣非净利润同比增长35.67%,堪称领头羊。

那么,它是如何实现增长的呢?

1、马应龙不再只卖痔疮膏

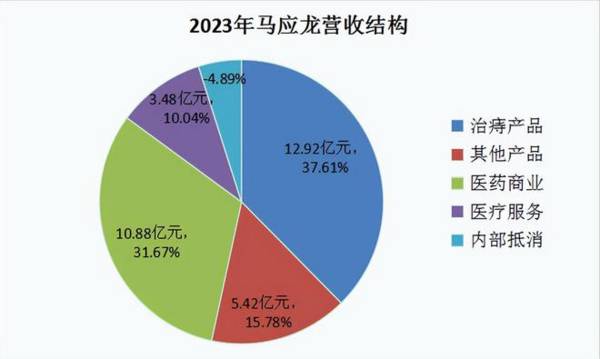

经过多年的广告洗礼,马应龙的麝香痔疮膏无疑是最深入人心的产品,2023年年销售量达1.29亿支,在痔疮用药领域稳居第一,不仅是打工人必备,而且是绝对的“肛需”。

至此,痔疮膏几乎成为了公司的代名词,截至2023年,治痔类产品仍为第一大类营收来源,其次是医药商业业务,这都是很早就拓展了的业务。

但从当前的收入结构来看,马应龙早已不再只卖痔疮膏。

“其他产品”和医疗服务业务均贡献了不少的收入,2023年营收占比分别达到了15.78%、10.04%,逐渐成为公司第二增长曲线。

当前,马应龙正围绕肛肠健康需求、眼部需求以及皮肤健康需求开发新产品,像小蓝湿厕纸、大白卫生湿巾、八宝眼霜、龙珠软膏等,都已进入人们的生活。

或许大家会比较疑问,为何做痔疮膏的马应龙,还能做眼霜,因为大家可能不知道的是,马应龙其实是做眼药起家的。

另外,湿厕纸成为“新肛需”,2024年开工3天暴增3倍的不只有痔疮膏,还有更火的“小蓝湿厕纸”,2023年上市后,现在已跻身某宝湿厕纸销售前列。

2、去库存后实现销售、盈利双增

除产品需求增长外,马应龙业绩增长还有一个原因是,2023年经历了去库存阶段,而现在轻装上阵,公司不仅销售得以恢复,盈利能力也有所增强。

这是因为,去库存虽然会暂时导致生产、销量下滑,但同时也会减少存货,甚至企业还会为了清库存而降价促销;

所以等去库存结束,产能利用率、产品销售以及资产周转率都有所恢复,在产品恢复销售增长的同时,盈利能力也会因规模优势的增强,甚至整体价格的提升而提升。

2024年一季度,马应龙的毛利率增长便非常明显,由2023年的41.91%增长至49.32%,净利率也因此大幅提升。

综上,马应龙在今年一季度,实现营收9.55亿元,同比增长14.7%,明显快于2023年的营收增长,并且反映公司实际经营利润的扣非净利润增速快于营收,而归母净利润受到上年同期投资收益扰动,增速相对较慢。

那么,马应龙未来的成长空间如何呢?

1、肛肠健康市场空间依然广阔

现如今,除了治痔产品外,公司围绕肛肠需求开拓了湿厕纸湿巾这一领域,并还向医疗服务领域扩张,亲自布局肛肠诊疗中心,这两块业务就是我们前面说到的公司第二增长曲线。

所以,首先立足肛肠健康市场,马应龙是有拓展空间的。

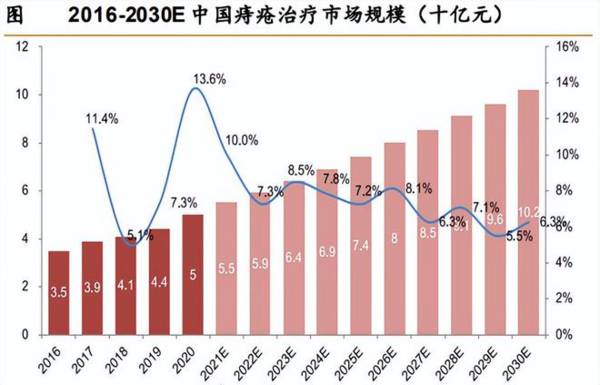

拿痔疮药来说,因为痔疮常见20岁-40岁人群,且发病率会随年龄增长逐渐加重,所以较大人口基数和快节奏生活下,未来仍有极大增长空间。

根据Frost & Sullivan数据,2020年我国痔疮药市场规模约50亿元,预计2030年将达到102亿元,年复合增速达7.39%。

公司两大产品麝香痔疮膏/栓市占率约50%,连续多年行业第一,未来便有望充分享受市场红利。

此外,湿厕纸又是一个刚需大市场,即使和行业第一的德佑相比,马应龙也有着十几倍的增长空间。

甚至连医疗服务业务都在验证肛肠疾病市场的需求,公司近几年持续推动诊疗医院的建设,并在2023年成为营收增速最快的一大业务,在全国的连锁医院数量达到近百家。

据悉,在中医院分类中,肛肠类是第二大专科类别,仅次于骨科。

不过当前这块业务毛利率相对较低,主要和公司直营+共建的商业模式有较大关系,但这也不算完全的坏处,有益于公司快速布局、并获取稳定的患者资源,而随着医院运营更加成熟,毛利率便有望提升。

2、持续拓展大健康业务

当前,除了肛肠健康领域,马应龙还显示出在其他领域布局的野心,毕竟公司是以眼药起家,1852年成立之初便手握八宝眼粉这一款产品,此后,公司才相继拓展了其他产品。

说到这,就不得不提到马应龙身为一家中药公司的精髓,也是公司存续400多年的底气——八宝名方。

八宝名方由麝香、牛黄、琥珀、珍珠、冰片、炉甘石、硼砂、硇砂等八味中药炼制,是公司独家工艺,具有清热解毒、活血消肿、去腐生肌等功效,其眼药便因此入选“国家非物质文化遗产名录”,而且。

虽然说起来,马应龙的眼霜类产品似乎没有爆量,但在产品疗效背书基础上,马应龙依然没有放弃此类业务的拓展。

近两年已经取得了潜移默化的改变,2022年公司眼部产品销售规模同比增长24%,2023年八宝系列产品收入同比增长15%,持续实现了突出增长。

并且截至2023年,公司已开发升级大健康产品80余个,还新开发了八宝祛眼袋及祛皱抗衰2个功效组方。

这就有点像手握绝密配方的云南白药,立足八宝名方,马应龙未来的战略同样是持续创新,且总的来看,马应龙的大健康业务也正在向着积极的方向前进。