巴菲特说,持有一家股票5年,股价才会反映其内在价值,费雪说,至少3年。

那么长期看一家企业的价值,短期我们就要看预期。

一家企业的价值其实很好评判,用ROE、现金流、护城河、商业模式等分析模型都能进行判断。

而预期则考验对一家公司当下的了解,需要前瞻性的把握;同时要强调的是,股价也会透支预期,所以也非常考验风险承受力。

其中,业绩(财报解读)对于预期和风险的把握都非常关键。

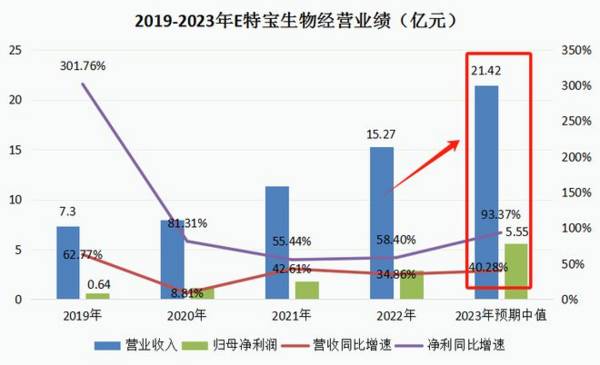

截至目前,医药行业一共10家企业发布“大幅上升”的业绩预告,其中特宝生物的业绩大超预期,有望迎来新的增长周期。

数据显示,2023年,公司将实现归母净利润5.3-5.8亿元,同比增长84.66%-102.08%,同时实现扣非净利润5.7-6.2亿元,和归母净利润相差不多,说明这份业绩基本就和公司经营有关。

不得不说,相比2022年,特宝生物不仅业绩在增长,更重要的是业绩增速也在加快。

最近几年,特宝生物的高成长性突出,2019-2023年,预计营收复合增速为36.74%,净利润复合增速为103.25%,营收5年增长了近5倍,净利润则大增了35倍。

2023年的营收企业尚未披露,不过根据券商一致预期,净利率取的是25.91%,由2023年前三季度数据来看还算合理。

那么,特宝生物是做什么的?

公司是一家创新型生物医药企业,当前已上市了四款产品(如下图),均属于重组蛋白质及其长效药物,这是特宝生物的核心研究领域。

重组蛋白质药物区别于生物药领域的抗体药物、疫苗、核酸药物和细胞治疗产品等。

其中,聚乙二醇干扰素α-2b注射液(商品名派格宾)是特宝生物的拳头产品,也是最近几年业绩大幅增长的核心原因。

截至2022年,派格宾实现营业收入11.61亿元,占到公司总营收的76%,其它三款产品合计营收约3.6亿元。

派格宾于2016年上市,是国产首款也是目前唯一一款长效干扰素(国产独家),派格宾的上市打破了国外医药企业对国内乙肝治疗药物的垄断局面,实现了进口替代,因此在庞大的乙肝患者治疗需求以及国产替代背景下,派格宾销量不断提升,从而带动了营收的增长。

其他三款产品虽然上市比较早,但其中“特尔立”当时上市的时候也是首家,时隔这么多年,它也一直维持着相对稳定的增长。

特尔立、特尔津和特尔康都是肿瘤治疗相关的造血生长因子药物,因为和肿瘤治疗相关,临床应用也比较广泛,所以其他两款产品虽然增长不太稳定,但也有着一定的销量基础,商业化销售十分成熟。

那么,特宝生物有何看点?

1、派格宾仍有较大市场空间

首先是关于特宝生物的核心产品派格宾,就在2023年之前,它还有两款国外竞品,分别为罗氏的派罗欣和默沙东的佩乐能,但最近几年,因为国外市场的冲击,默沙东已在2016年停产了,罗氏也在2022年年底终止了在中国的推广合作,特宝生物2023年完全获得了市场的独占性。

据悉,当前国内仅有凯因科技(688687)有同类产品在研,目前处于3期临床试验的随访阶段,预计最快在今年下半年上市,慢一点的话就得到明年。

(继单药研究后,2023年特宝生物还完成了联合核苷类药物的试验)

当然了,无论是否考虑凯因科技,派格宾面临的市场竞争情况都还是不错的,当前销售量增长仍有持续性。

从行业来说,长效干扰素是慢性乙肝治疗的“先进”方案,能实现更高的治疗终点,因此必不可少,而根据过往派格宾的销售情况预测,目前渗透率仍不算高,还有着大量的治疗空间。

(派格宾销售及渗透率预测)

参考说明书,每年每位患者使用派格宾48支,当前我国乙肝患者基数庞大约有2000万-3000万人,其中接受抗病毒治疗的患者人数约300万-500万人,以此推测渗透率。

2、大单品生长激素即将上市

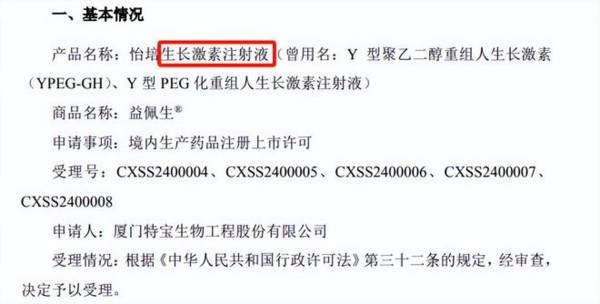

就在前几天,特宝生物又披露了一款重磅产品的上市预期,长效生长激素——怡培生长激素注射液上市申请获得受理,今年就有望上市。

(2024年1月10日特宝生物公告)

国内目前获批上市的长效生长激素厂商仅有金赛药业(长春高新),特宝生物作为后来者,对标长春高新便有着极高的预期。

2022年,加上短效水针和粉针生长激素,金赛药业的年销售额达到了102亿元,生长激素市场潜力一目了然。

据沙利文咨询的数据,2021年,中国生长激素市场规模为15亿美元,预计到2030年,市场规模将增长至47亿美元,生长激素使用也存在渗透率低的现状。

3、研发壁垒和投入保障未来

派格宾的研发,特宝生物用了14年,生长激素的研发,特宝生物也已经历了约近14年的时间,一款重磅药、拥有巨大临床价值的药的研发总是不太容易,也就给企业带来了较高的研发、竞争壁垒。

从毛利率角度看,截至2023年前三季度,特宝生物的毛利率达到了93.59%,展示出绝对的专利特权。

除此之外,和大多数药企一样,特宝生物也在储备未来,2023年6月底刚上市了一款长效血液肿瘤产品,将直接对现有产品起补足作用;

3期管线目前还有用于治疗慢性肾病致贫血的药物,也有望成为第一款国产上市的聚乙二醇化重组(长效)人促红素药物,具有不小的潜力;

不过3期管线以及再前期的管线不算多,为此特宝生物2023年12月份还与康宁杰瑞达成了收购合作,对此,我认为随着公司商业化进展更进一步,研发上也会逐步加强。

最后我们来看一下特宝生物的估值情况。

最近因为业绩预期等原因,公司股价确实涨了不少,目前市盈率TTM49.72倍,处于近一年估值中位数附近,公司短期波动风险肯定要考虑,但长期来说公司手握两个重磅单品,还有诸多潜力管线,仍有投资价值。