合约数量的修改标准

显而易见,在操作层面上,我们可以使用公式计算与所选择的风险比例相对应的合约数。但原则上,我们也可以计算使合约数增加或减少的各种极值。

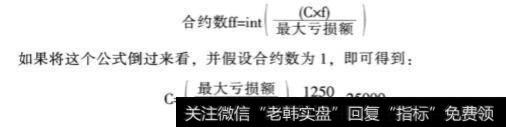

如固定分数法,理论上的最大亏损额为1250 欧元,风险比例为5%,很容易计算出,买进1份合约需要25000欧元。公式如下:

即每增加25000欧元就可多买进1份合约。因此,可以根据表4.3来操作:

同样,我们也可以采用固定比例法,在已知0值的情况下,计算可操作的合约数。如果总资金为50000欧元,△值为5000欧元,直到资金达到55000欧元时,就可以买进第二份合约,达到65000欧元时,可以买进第三份合约,以此类推,就可以得到表4.4。

仔细观察可以发现,在这种情况下,要想继续购买合约,每次的增加额都必须刚好等于一个△值。

表格可以更加直观地体现出买进一定 数量的合约所需的资金。

本章主要介绍了三种管理合约数的方法:一种方法旨在减少交易者在未来可能遭受的损失,其建立在系统过去的实际或理论最大亏损额的基础上,即固定分数法;而在使用另一种方法时,系统试图在初始资金增加的基础上缓慢地增加风险比例,使所有合约承担的风险相同,实际上是利用从股市中赚得的资金进行交易,即固定比例法;而最后一种方法,试图在对市场近期表现的评估基础上,减小资金的波动幅度,即变动比例法。

以上所有方法都有一定的风险,但都在一定的范围内。随着风险的增加,回升率也会大幅度增加。但当到达一个衰竭点之后,情况就会发生逆转,从指数增长变为快速下跌,导致大部分资金凭空蒸发。