假设我们的初始资金为200000欧元,分析从1996年4月至2005年12月这一时间段的交易结果。针对以上提到的所有例子,我们都使用“总净值模型”。

让我们从最基本的方法出发。不论收益曲线如何变化,每次交易都投入10000欧元,见图10.1 至图10.5。实际上,这种方法与之前多种资金管理方法都不同。

以这种方式进行交易,无需时刻关注资金的变化。其实,我们可以选择投入20000欧元或5000欧元,而10000欧元恰好是一个折中的选择。鉴于之前我们选择的都是10000欧元,对于20000欧元的系统表现,我们只需将得到的结果扩大2倍即可。

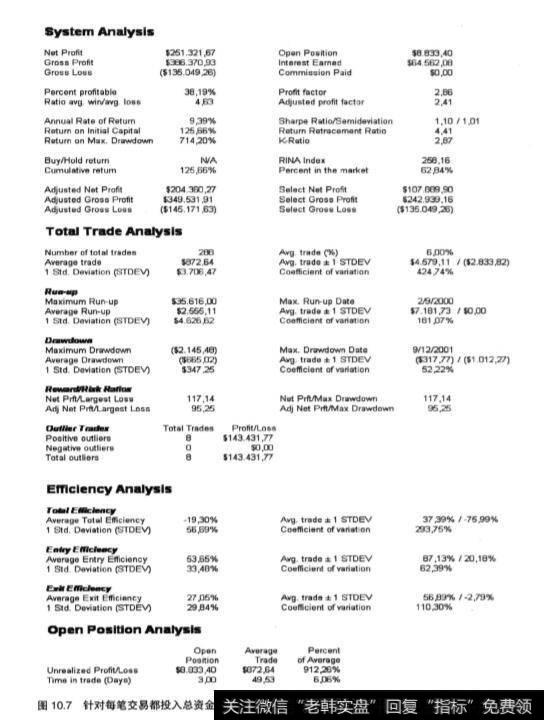

最初,10000 欧元只占总资金的5%。下面让我们来看看,如果使用股权模型比例,并且将这一比例始终保持在5%,系统又会如何表现,见图10.6至图10.10。

可以发现,实际上使用固定比例法比固定资金法的损失更大,这一点当然是可以预见的。因为如果使用固定比例法,那么随着资金的增长,这一数额也会逐渐增加。当资金超过251000欧元时,5%的固定利润率会使资金增长到比初始资金的2;倍还多;而在固定投人10000欧元的情况中,即使资金逐渐增长到接近初始资金的2倍(盈利约为173000欧元),也永远不会达到这一水平。

值得注意的是,将投入额固定为10000欧元时,最大回撤率刚刚超过10%(详见图10.4),而在固定比例为5%的情况中,这一数值非常接近12%(准确来说是11.57%,详见图10.9), 在使用固定比例获得的巨大收益面前,这一细微的差别当然可以忽略不计。

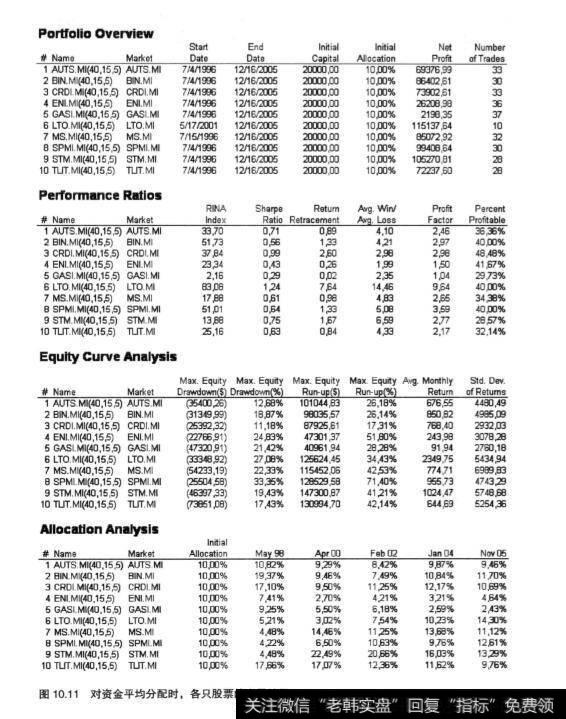

为了完成对股本比例的全面分析,我们同时还要观察“资金的平均分配”系统。系统中有10只股票,就等于说股本比例固定为10%,见图10.11至图10.15。

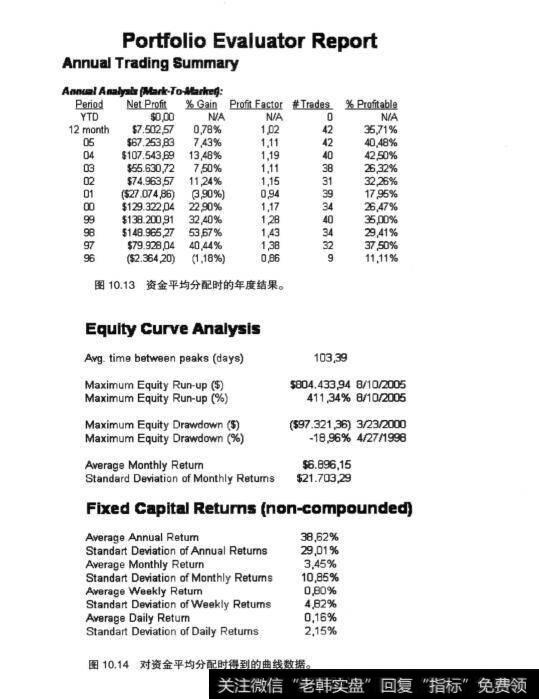

从图中我们能够看到,使用资金比例2倍数值不仅能使收益翻倍,甚至达到接近于3倍的水平,使用5%的最初收益为251000欧元(图10.7),后来约为735000欧元(图10.12)。最大的回撤率几乎达到19%(图10.14),略少于固定比例为5%的交易的2倍。因此,我们可以认为,这一选择绝对是明智的,如果19%的回撤率对于获得的收益而言过于冒险,那么我们可以在5%和10%之间寻找一个中间值,直到找到一个折中的解决办法。

如前所述,我们现在操作系统的止损比例为5%,共有10只股票。使用“资金平均分配”的系统实际上就等于使用0.5%的风险比例,也就等于针对每个头寸都使用资金的1/10。显然,止损值也是全部资金的1/10, 即如果止损值占头寸的5%,那么就占全部资金的0.5%。

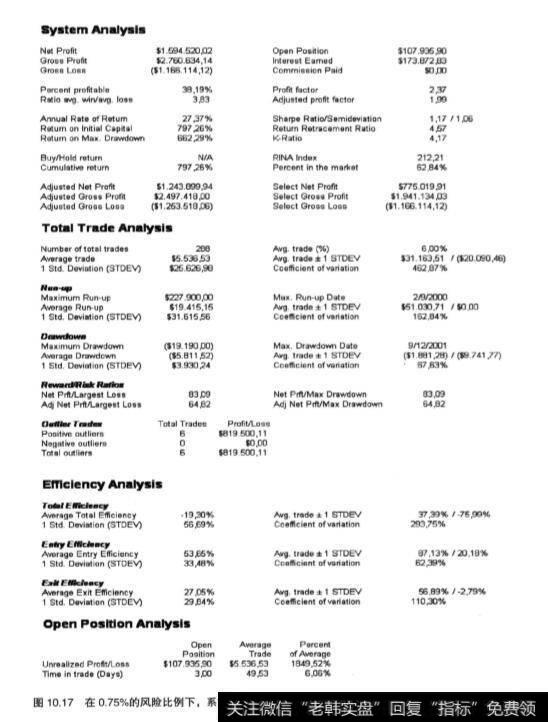

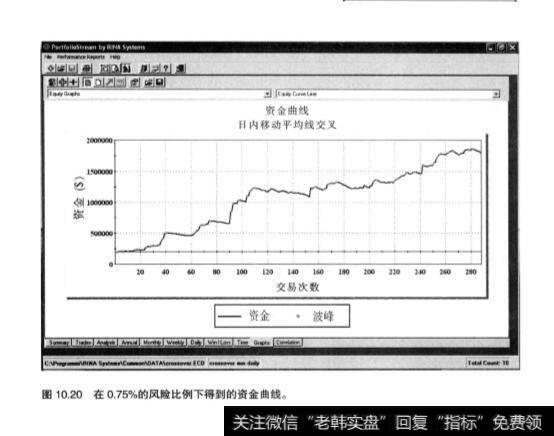

现在我们来分析几种更加激进的风险比例法。让我们逐渐提高资金风险率,分别分析它们各自的情况,首先将风险比例从0.5%提高到0.75%,见图10.16至图10.20。

如果我们将图10.12与图10.17对比就能发现,将资金的风险比例从0.5%提高到0.75%(以上我们已经提到过,资金的平均分配实际上就相当于0.5%的风险比例),利润就会翻倍。同时还能发现,交易系统越激进,结果就会超过线性增长。我们现在再来对比一下图10.14 和图10.19,看看系统的回撒发生了什么变化。可以发现,这一增长并非是不成比例的,从一个接近于19%的数值增加到约为24%。仅用肉眼观察也能发现,图10.20的资金线呈现较强的规律性。

得到的结果使我们继续增加风险比例。如果将手中管理的资金投资风险较高的产品,客户承担的回撤率就会直线升高。假设增长至35%,继续增加风险,我们就能看出交易的变化。

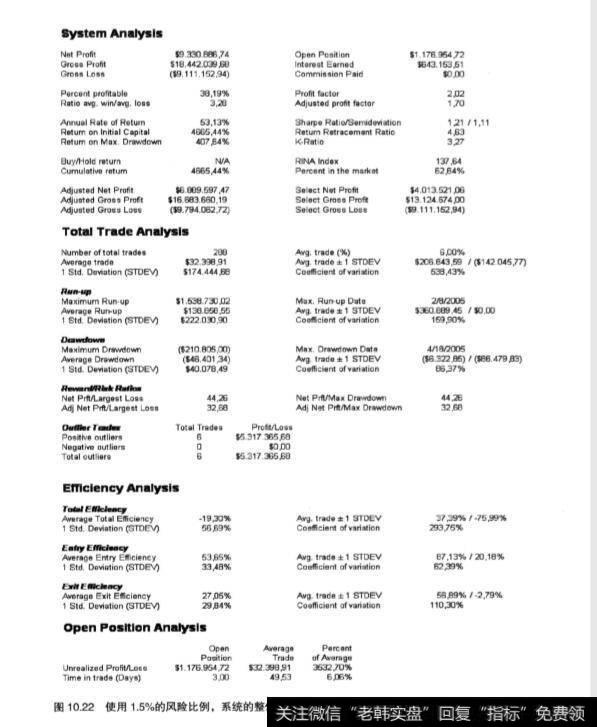

将资金的风险比例提高1.5%就可以发现,这时的回撤率接近假设的35%,图10.21至图10.25是使用这种方法得到的结果。

从图10.24中可以看出,回撤率为36.76%,尽管在近几年也出现了更大的回撤率,35%也被认为是比较高的比例了。相比于前一种情况,这种情况足以让客户欣慰。在交易的最后阶段,资金由最初的200000欧元增长到约9500000欧元。然后我们再来观察一下每年的交易情况,也能发现其与前一种情况的巨大差别。在所有年份中,唯独2001年是亏损的。如果我们继续增加风险,亏损额同样会增加。

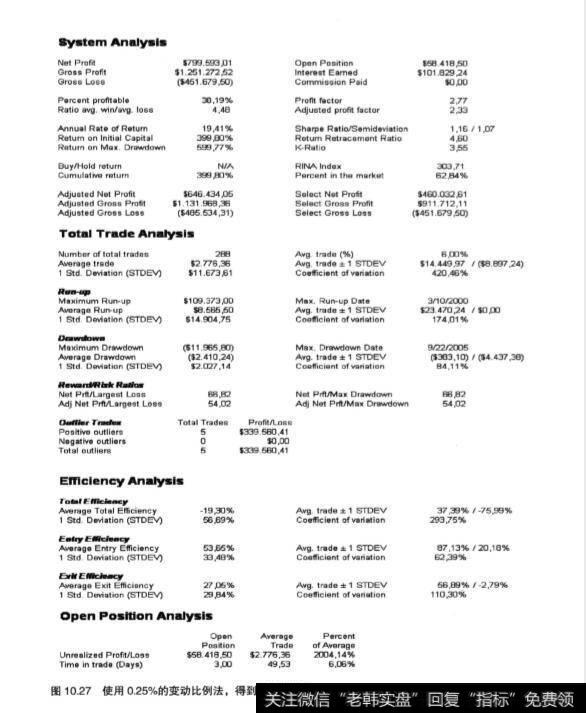

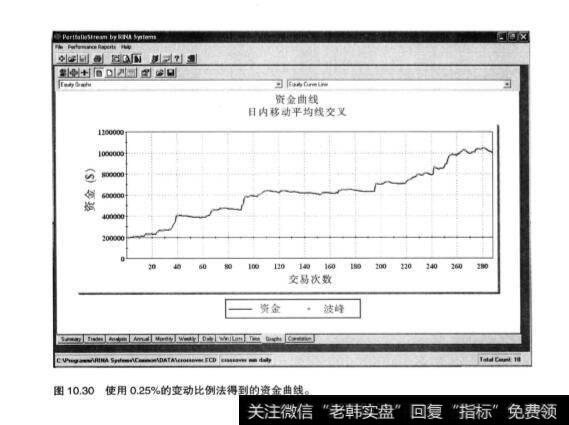

现在我们来考虑一下,如果使用限制资金波动条件下的变动比例法,又将得到什么结果。先从一个保守的数值出发,比如0.25%的波动比例,让我们看看在这种情况下会得到什么结果,见图10.26至图10.30。

从这些图中我们能发现,与之前相比,得到的结果并没有明显减少。实际上,0.25%的变动比例与0.5%得到的结果非常近似(当然,它们使用的都是资金平均分配法)。

为了确认这一方法是否能在其他情况中获得更好的结果,下面我们来看看,如果将比例继续提高到0.5%,又会出现什么情况,见图10.31 至图10.35。

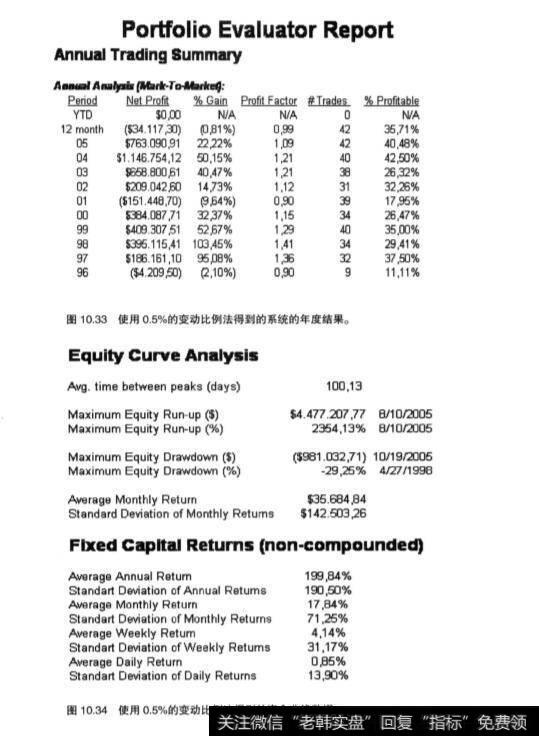

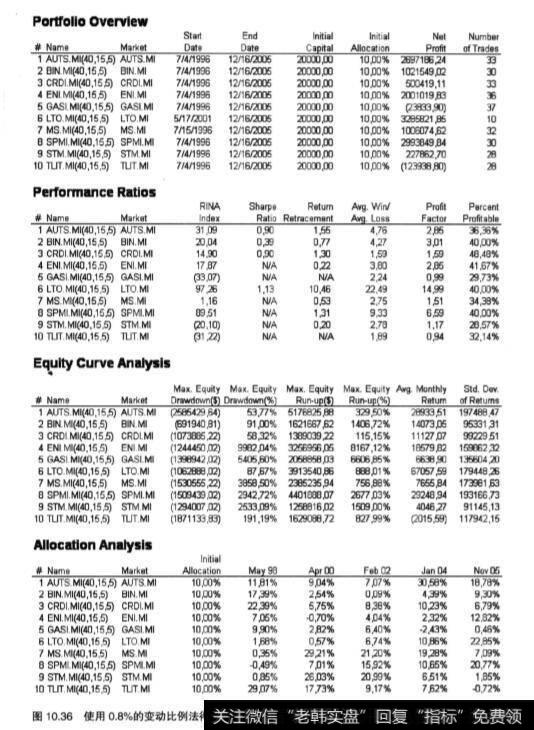

可以发现,在提高变动比例之后,结果与之前相比有了较大改善。以此类推,我们继续将变动比例提高到0.8%,看看是否能得到更好的结果,见图10.31至图10.40。

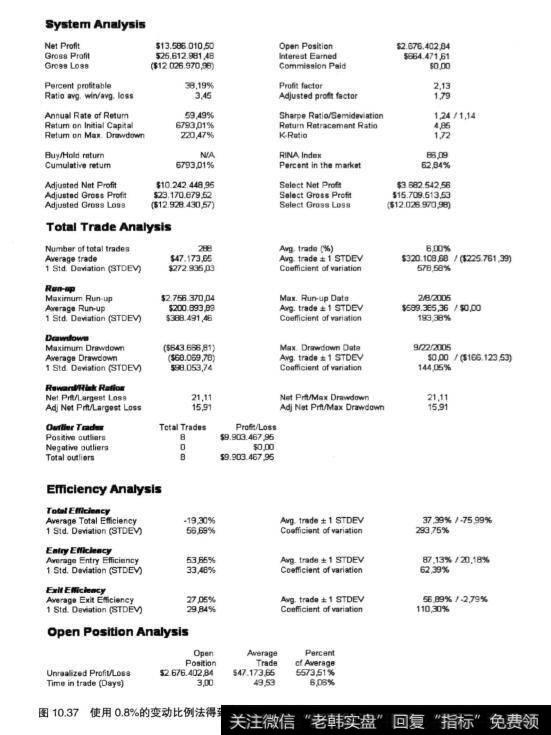

立刻可以发现,就系统的表现而言,使用0.8%的变动比例法得到了非常好的结果,尤其是在与1.5%的变动比例法进行对比之后。对比图10.37和图10.22可以发现,变动风险比例法具有非常明显的优势,使收益从9330000欧元增加到13500000欧元。这并不能说明什么,如果再结合图10.39与图10.24的对比来看,尤其是回撤数据,我们就能发现,使用1.5%的风险比例得到的最大回撤率为36.76%,而使用0.8%的变动风险比例法得到的最大回撤率为35.48%。就回撤率而言,使用这两种方法的差别并不大,而如果考虑到最终收益,变动风险比例法的优势就显而易见了。

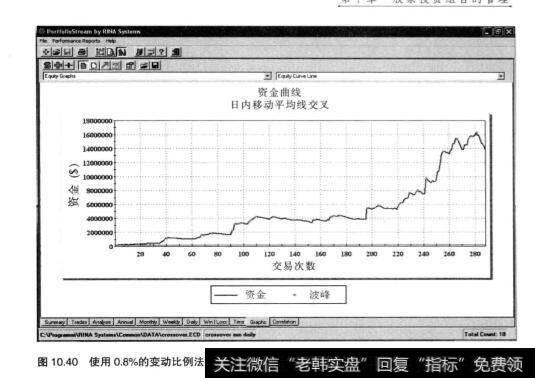

通过肉眼观察图10.40和图10.25 中的两条资金曲线,我们能明显发现,使用变动风险比例法的资金曲线在最后阶段实现了一个快速的直线增长,而这在风险比例法的资金曲线中是不存在的(很明显,这里的波动率还是0.8%,资金风险比例仍为1.5%)。这使我们联想到,2003年的波动率相较于往年明显下降,这一变化在使收益增加的同时,促使我们往股市中投入更多的资金。