相比于上述的权益法,实体法不用确定公允权益价值,但要确定由负债和权益构成的企业价值总额,方法是计算负债和权益持有者所享有的现金流。

在这个语境里,负债总是指带息债务。在这个用得很广的现金流方法中,确定公司价值采用的现金流,是权益资本提供方和债权提供方共享的现金流,所以,贴现这些现金流必须采用一个加权的贴现率——由负债成本和权益成本构成。

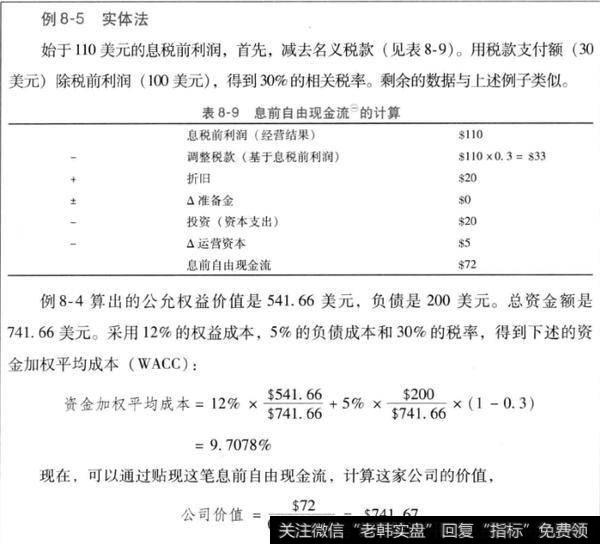

运用实体法确定息前自由现金流

所有资金提供方的现金流可以通过表所示架构获得。当考虑进所有资金提供方的现金流时,相关自由现金流的计算始于息税前利润(EBIT)。作为第一步,实体法先假设企业的资金全部都是资本金(权益)提供的——这是为什么要从息税前利润减去名义税额。为了得到这笔名义税额,用相关税率乘以息税前利润额。下面是确定税后息税:前利润的公式:

税后的息税前利润=息税前利润x(1-税率)

从息税前利润减去利润表公布的实际税收支付款,不是正确的做法,因为这些数据已经受到了利息费税收抵扣的影响。其他的调整项(如减资本支出和修正运营资本变动)与权益法相同。

确定实体法中的贴现因子(加权平均的资金成本)

在实体法中,所有资金提供方的现金流都被包含在内。因此,为了确定这个贴现因子,必须考虑所有资金提供方的成本。由于负债优于股东权益,债务持有人面临的风险较低,因此,要求的资金收益也较低。相比股东权益,可采用利息费率或以挂牌债券收益率的方式,精确地确定负债成本。

例如,如果一家企业的贷款或未到期债券的利率是5%,那么,就可以把这个数值直接定为负债成本。采用未到期债券的收益率要好于采用纯利率,但不是所有企业都有合适期限的未偿债券。实体法是基于资金结构,依照它们各自的市场价值,划分各种资金成本。

术语“加权平均资金成本”明确表现了这个语境的意思。高权益比公司的资金加权平均皮本,很大程度上是由权益成本决定的。如果一家企业的杠杆率很高,那么,负货成本对资金加权平均成本(WACC)的影响就更大。

rg代表的是权益成本,'as则是负债成本,而s代表税率。计算资金加权甲均成本是用这个公式:用权益成本和负债成本分别乘上它们在资金结构中的相对权重之后的和。

此外,负债成本要依据税率予以相应的抵扣,因为利息费用的(1-税率)这个部分降低了税收支出。有了这个调整,这个公式较好地处理了借贷资金利息支出的税收抵扣问题。例如,如果一家企业是以5%的利率作为负债成本,而税率是30%,那么,实际的税后负债成本是:

税后负债成本=r(1-s)=5%x(1-0.3)=3.5%

如上所示,由于负债的优先性,下述关系适用:

负債成本<权益成本

如果你把利息费用的税收抵扣考虑进来,那么,借贷资金和权益融资的成本差异,就会愈发向有利于借贷资金的方向倾斜。因此,企业价值最大化的逻辑结果就是借尽量多的钱,以便资金加权平均成本的最小化。

然而,这个结论是错误的!因为在一定程度上,负债率的上升降低了企业的财务稳定性,由此,增加了权益成本和负债成本。在公司的负债率已经很高之后,资金提供方通常是不愿意继续借钱的。另一个原因在于更高的破产风险(会伴随不断增加的杠杆率面来)——这意味着还要附加破产成本。此外,由于已经上升的负债率,新债权人会要求更高的利率——这会进一步增加资金加权平均成本。

鉴于这种风险和收益的取舍分析,应该把哪种权益比率视作理想的比率呢?

现代金融理论基本上:是建立在莫迪利亚尼-米勒理论之上——它鼓吹资金结构的无关性。这两个经济学家争辩道:在一个完美的世界里,资金结构对最终的贴现因子(因而对公司佔值)没有影响,因为负債率的提高同时也提升了权益成本,这两个影响相互抵消。这个理论推导出了这样的结论:高比率的借款在任何情形F都是有利的,不过,随着税收因素的引入,这个理论的纸牌室就分崩离析了!

由于这个易受影利的特性,需要一个更实用的模型。

在选择最佳负債率时,必须考虑公司的商业模式。为了确保可靠坚实的财务稳定性,有些商业模式几乎是应该完全放弃借款(以及由此带来的税收优惠),而另一些商业模式却能够承受很高的负债比率。一家企业能够承受多高的杠杆率,这在很大程度上取决于三个因素。

(1)现金流的稳定性

(2)自由现金流的数量

(3)资本支出的年度水平(再投资需求)

从商业模式分析和各种比率分析中,可以看出现金流稳定性的作用。例如有线电视运营商受经济上下波动的影响,很明显要小于微晶片生产商。此外,仅在财务稳定性受到质疑且被用于支付债务时,要用上经营性现金流,即要有足够的自由现金流可用。因此,应该借助于资本支出额度比,确定自由现金流的金额。这个比率(介绍于第3章)是用来定义来自经营业务的资金的哪个部分需要用于再投资。

资本投资额度比=资本投资/店经营性现金流

作为一个经验法则,权益比率应该至少等同于资本投资额度比。这样,你确保在一个足够的程度上是用长期权益资金支撑非流动资产。因此,

最佳股东权益比率=资本变出额度比

几乎无需按年度进行投资并因此享有的自由现金流具有很强持续性的企业,可利用借款带来的好处。通常,由于过度负债会毁掉财务的稳定性,所以,在受到质疑的情况下,应该总是优先考虑一个具有稳定性的权益份额,而不是利润可能更好的借贷资金。把叔本华有关健康的观点用在企业上,你可以说:有了财务的稳定性,不等于有了一切,但没有财务的稳定性,一切都会化为乌有!

下面介绍的调整现值法,将会有助F把额外负债的确切好处予以量化。

上面用于展示确定最佳权益比率的公式,也能获得来自资产负债表黄金法则的佐证:固定资产的融通资金应该主要来自股东权益。因此,与固定资产金额相当的股东权益金额可被视为最低限。这两种方法应该导向大致相同的结果。

对实体法的一个最尖锐的批评就是它的死循环之弊:为了确定资金加权平均成本,需要有股东权益的公允市场价格,然而,这个权益价值本身就是整个估值行为的目标。换言之,估值过程结果本身就是估值过程的一个重要组成成分。

在上市公司的情况下,这个问题有两种方式解决:一神是采用股东权益的即期市场价格——就是公司的市价总值;另一个则是采用适用于长期目标的合理资金结构,例如像上面所说的经验法则(权益比事应该至少等同于资本投资额度比)。

如果一家企业有100万美元的市价总值(股东权益的市场价格),50万美元的带息负债,假设10%的权益成本,6%的债务成本和35%的税率,那么,其资金加权平均成本的计算就如下所示。

确定永续增长率的做法与权益法的一~样。如果实体法被应用于,上述的例子,那么,就可以按下述做法计算该公司的价值。

这个所得价值与入门实例所用权益法获得的价值一样。这里也有一个重要的点要提及:通常,不是金融负债的价值,而是净负债头寸的价值,应该从企业价值里减去,以便得到权益价值。当然,在这个情况下,由那个现金头寸产生的利息收益,不能包括在息前自由现金流的计算里。因此,在200美元的金融负债之外,如果上述公司的现金头寸是50美元,那么,相应的权益价值会是:

权益价值=$741.67-$200+$50=$591.67

实体法的复杂性在于已经提到过的它的死循环性:要想确定准确的结果只有一个前提,即已知这个真实的权益价值,或可在市场上得到的它,这就使得估值成为多余的工作。你会觉得很奇怪,为什么恰恰是这个具有明显缺陷的实体估值模型,却在现代金融文献和分析师研究报告里,使用得最广泛!