股票退市的认识误区是什么?股票退市的认识误区有哪些?

去年底召开的全国金融工作会议对资本市场工作的要求是“深化新股发行制度市场化改革,抓紧完善发行、退市和分红制度,加强股市监管”。会议把完善退市制度列为未来资本市场的核心工作之一。

那么,建立股票退市制度是不是一个新命题呢?很早之前,监管部门就曾经力推股票退市制度,有一批垃圾股票退出了主板市场,但随后退市制度就束之高阁。之所以如此,与我们对退市制度的认识存在误区有很大关系。现在,要实施股票退市制度,就必须消除这些认识上的误区。

误区之一:股票退市不利于保护投资者

有人认为“借壳重组上市公司是市场的基本功能,有利于拯救濒危公司,促进公司做大做强。借壳换股成本高,还要分资产、利润给老股东,原本就不宜成功,如果再按接近首发条件要求借壳者,等于关闭闸门。如此被套之人和公司无路,市场无望”。

类似的言论还有“有人重组借壳,可以恢复上市交易,中小投资人有解套的机会。如果没人愿意借壳,加上自我复活的几率极低,投资人,特别是中下投资人希望断绝”。

简单来说,就是认为,让上市公司直接退市和严格控制借壳重组行为将直接影响散户投资人的利益,不利于市场的可持续发展。

显然,这种言论把“维护市场规则”与“保护投资者”这两个不同层次的问题混为一谈,只有维护市场规则的“公开、公正与公平”才能真正保障投资者的利益。

一个公司被借壳之后,公司经营业绩提升,股价上涨,似乎所有的参与者都皆大欢喜,但它破坏了市场规则,让内幕交易泛滥,长此以往我们的股票市场就会变成为“柠檬市场”,出现劣币驱逐良币的现象,不仅一般的散户投资者的利益得不到保护,整个市场的可持续发展都会受到挑战,最终买单的还是散户投资者。

反观当前的股市,垃圾股不仅成为散户的投机场所,很多基金也开始重仓持有垃圾股票,更有讽刺意味的是,有个明星基金经理正是因为长期投资垃圾股而获得超额收益。这些现象表明,我们的股票市场已经具有“柠檬市场”的特征,如果不采取铁腕手段打击这些不良行为,则市场真的无望。

但这些言论一旦贴上了“保护投资者”的标签,极有市场感召力。而当众多人都认为它正确时,这个问题的正确如否已经不重要了,因为它已经演变成为一个政治问题。

误区之二:股票退市威胁社会维定

在退市机制的推行过程中,有一条“高压线”是难以逾越的,即“维护社会稳定”。因为“维稳是压倒一切的任务”,于是,每当一个上市公司的退市方案需要讨论时,地方政府往往会提出这个问题。这的确是一个十分棘手的问题,上市公司的股东少则几千人,多则几十万人,如果股票退市,则股票基本上失去价值,这些投资者的损失巨大,是否会出现众多的投资者聚众闹事的结果,谁也不敢打保票。这就是股票退市实践中遇到的僵局。

而在笔者看来,以“维稳”为理由来抵制退市其实一个伪命题,更多的是地方政府搞地方保护主义的一个借口而已。假如一只垃圾股票好似一个手榴弹,让一只垃圾股退市如同拆除一个手榴弹,会有爆炸的风险;但很多垃圾股累积在一起就如同很多手榴弹捆在一起,形成炸药包,一旦引爆则威力更大。因此,每只垃圾股的退市固然会存在“维稳”的风险,但如果不退市,则累积的风险更大。20年来累计的垃圾股风险已经相当大,需要尽快将这些“手榴弹”一一拆除,否则,局部风险会累积成为系统性风险。

客观而论,上市公司的实际控制人大多数与地方政府都有密切的联系,因此,股票退市制度的实施必将遇到来自地方政府的强大阻力,如何消除来自地方政府的利益藩篱是退市制度能否成功的真正挑战。

尽管资本市场的改革面临巨大挑战,但笔者坚信,因为这些改革有了良好的顶层设计,2012年的资本市场有望在市场机制的改革上取得成就。

案例分析股票退市后如何索赔?

一、*ST博元退市后如何索赔?

*ST博元退市的消息牵动着股民的心,这是退市新规实施后,首家因触及重大信息披露违法情形被终止上市的公司。股票将退市,持股投资者如何挽回损失?业内人士给出了建议。

1.30个交易日供退出

21日,上交所发布公告称,终止珠海市博元投资股份有限公司(*ST博元)股票上市。根据规定,*ST博元将于29日进入退市整理期,交易30个交易日,涨跌幅限制为10%。所谓“退市整理期”,是方便持有已被决定退市公司股票的投资者退出而作出的交易安排。届时,股票简称由“*ST博元”变更为“退市博元”,个人投资者要买入“退市博元”,应具备两年以上的股票交易经历,且以本人名义开立的证券账户和资金账户内的资产(不含通过融资融券交易融入的证券和资金)在人民币50万元以上,不符合以上规定的个人投资者,仅可卖出已持有的“退市博元”股份。首次买入退市整理股票的投资者,需签署《退市整理股票风险揭示书》。

据悉,退市整理期交易届满30个交易日后,上交所将在5个交易日内对*ST博元股票予以摘牌,公司股票终止上市。*ST博元被摘牌后,其股份转入全国中小企业股份转让系统,股东可以在股转系统进行股份转让。

2.三种途径可追偿

对整个A股市场而言,意味着退市成为新常态。对于持股股民来说,最关心的就是如何弥补投资损失。上交所指出,投资者可以自己受到虚假陈述侵害为由,对*ST博元提起民事赔偿诉讼。对此,上海天铭律师事务所合伙人宋一欣律师表示,投资者有三种途径可提起民事赔偿诉讼。

投资者可自行委托律师,到珠海中院提起证券民事赔偿诉讼,在2012年4月28日到2014年6月17日之间买入过*ST博元股票,且在2014年6月18日之后卖出或继续持有该股票且受到损失的投资者,均可以提起民事赔偿。

若*ST博元有基于重新上市的考虑,投资者可直接与其协商赔偿方案。

中国证券投资者保护基金公司或中证中小投资者服务中心公司,也可出面对全体受害的*ST博元股民协调该案的赔偿事宜。

3.重新上市有多项条件

根据规则,*ST博元若想重新上市,需要满足以下条件:至少经过2017年会计年度后,才可以提出重新上市申请;已全面纠正重大违法行为,已撤换与重大信息披露违法行为有关的责任人员;满足财务数据方面的要求等。值得一提的是,考虑到中小投资者的利益诉求,规则特别将“对民事赔偿承担作出妥善安排”,列为重新上市的条件之一。

二、烯碳股票退市投资者索赔流程

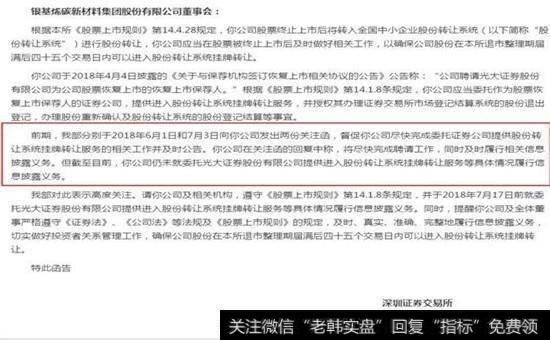

7月16日,烯碳退发布公告称,公司股票已被深交所决定终止上市,将在退市整理期届满后被摘牌,而7月17日是公司最后一个交易日。

根据深交所发来的《关注函》显示,烯碳退被摘牌以后将转入全国中小企业股份转让系统(以下简称“股份转让系统”)进行股份转让,并委托作为股票恢复上市保荐人的证券公司,提供进入股份转让系统挂牌转让服务,并授权其办理证券交易所市场登记结算系统的股份退出登记等事宜,但截至目前为止,烯碳退仍未发布相关信息披露。

昨日烯碳退股价跌停,报0.64元/股,这是该股自上市以来的最低价,目前总市值7.39亿元。数据显示,烯碳退昨日收盘价可以排进A股市场最低股价前三名,也成为A股市场近22年以来股价最低的一只股票。

值得一提的是,公司自进入退市整理期后,股价曾经历连续18个跌停,截至目前,股价跌幅达86.5%,平均换手率达到69.57%。

尽管在A股的时间只剩下最后一个交易日,依然有不少投资者火中取栗。

数据显示,烯碳退昨日换手率为6.62%,成交额4978万元。龙虎榜数据显示,买入金额最大的前5名分别是安信证券茂名文明中路证券营业部、第一创业证券宁波百丈东路证券营业部、广发证券上海天山路证券营业部、中国银河上海漕宝路证券营业部、申万宏源乌鲁木齐公园北街证券营业部,买入金额分别是175.31万元、160.35万元、114.83万元、101.28万元、81.56万元,龙虎榜前五名买卖净额为215.72万元。

武汉科技大学金融证券研究所所长董登新向时报君表示,之所以成交活跃,主要在于卖的人想退出,而接盘的人则都在赌政策,希望公司在进入股份转让系统以后能够恢复上市,但是这样风险很大,进入股份转让系统之后,股票流动性很低,成交稀少,很多价格都是人为做上去的,所以进入股转系统后的公司股价是有很大水分,并不能充分反映市场供求。

重新上市非易事

在A股,退市不易,上市更不易,更别提因自身原因被终止上市后想要再重新上市的公司。

我们简单回顾下烯碳退的退市过程:

首先在业绩上,烯碳退2014年、2015年、2016年连续三个会计年度经审计的净利润为负值,公司股票自2017年7月6日起暂停上市。

其次,在2018年4月28日,公司2017年度报告被中兴华会计师事务所出具了无法表示意见的审计报告。

至此,烯碳退成为2018年深交所首家被强制终止上市的公司。

如果想要再重新上市,根据上市制度规定,需要同时符合以下条件:

1、公司股本总额不少于5000万元

2、社会公众持有股份占总股本比例为25%以上,公司股本总额超过4亿元的,社会公众持有的股份占公司总股本的比例为10%以上

3、最近三年公司无重大违法行为,财务会计报告无虚假记载

4、公司最近三个年度的财务会计报告未被出具保留意见、无法表示意见或者否定意见的审计报告

5、公司最近三个会计年度经审计的净利润均为正值且累计超过3000万元(扣除非经常性损益)

6、公司最近一个会计年度经审计的期末净资产为正值

7、公司最近三年主营业务未发生重大变化、董事、高管未发生重大变化

8、公司最近三年实际控制人未发生变更,且公司具备持续经营能力

9、健全的公司治理结构和内部控制制度且运行规范

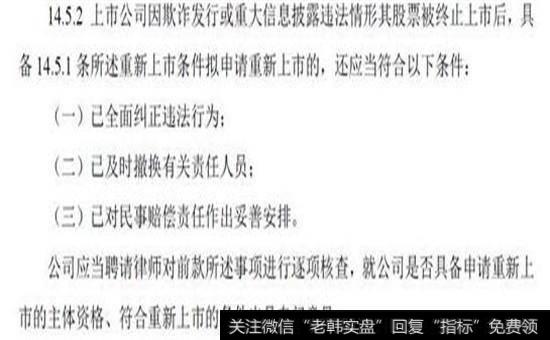

此外,上市公司因欺诈发行或重大信息披露违法情形其股票被终止上市后,除了具备上述重新上市条件外,还应当符合以下条件:

根据上述规定,重新申请上市其中一条就是要求公司最近三个会计年度的财务会计报告未被出具保留意见、无法表示意见或者否定意见的审计报告,因此,由于2017年度报告被出具非标审计意见,烯碳退想要重新上市至少应该在2020年以后。

据了解,2001年以来因经营亏损退市的公司中,至今未有重新上市的先例,此前备受市场关注的创智5上周五发布公告称,公司收到深交所出具的《关于对创智信息科技股份有限公司重新上市申请的补充反馈意见》,鉴于补充反馈意见涉及的相关问题答复及核查工作量较大,公司预计无法按时提交补充反馈意见恢复等相关文件,决定中止此次重新上市申请,待相关工作完成后,再向深交所申请恢复公司股票重新上市审核。

此前创智5曾在6月14日发布公告称,收到深交所出具的《关于同意恢复审核创智信息科技股份有限公司重新上市申请的函》,根据该函,深交所同意恢复审核公司股票重新上市的申请。

据数据显示,创智5为以前深圳主板上市的创智科技(000787),主板退市时市值17.72亿元,目前市值已经增至283亿元,股价为15.02元/股。匪夷所思的是,该股退市的消息公布后,股价不跌反涨,2007年1月份以来股价涨幅达到209.83%,暂停交易最后一天股价以涨停收盘。

董登新在接受时报君采访时表示,退市公司重新再上市,应该一视同仁排队IPO,这样可以防止不良企业借尸还魂、制度套利。一旦强制退市公司插队申请第二次上市,可能会再次激起垃圾股爆炒投机,借壳、赌壳的投机行为又会卷土重来。

这些烯碳退投资者可以索赔

1.烯碳退投资者能否要求索赔?

部分能!

上海新望闻达律师事务所律师宋一欣向时报君表示,初步确定在2015年11月10日至2016年10月13日期间买入烯碳退,并在2016年10月14日后卖出或继续持有股票的受损投资者,可以起诉索赔。

2.案件在哪里审理?

本案将由沈阳中院管辖,该法院曾审理投资者诉锦州港证券虚假陈述案,投资者经调解成功获赔。

3.如何索赔?

(1)准备相关资料:本人身份证复印件、证券开户信息查询单、加盖证券公司营业部印章的股票交易对账单原件(从第一次买入烯碳退打印到现在或全部卖掉之日)、联系电话、有效地址邮编。

(2)资料备齐后,咨询相关律师事务所,在上述期间有买卖烯碳退股票,导致权益受损的投资者可以向有管辖权的法院提起民事赔偿诉讼。

(3)建议集体诉讼,摊低诉讼成本。