有关股票、债券和国库券收益率的最著名研究是由Roger Ibbotson和Rex Sinquefield主持完成的。他们提供了如下5种美国历史上重要的金融工具的历年收益率:

1.大公司普通股。普通股的组合是以标准普尔综合指数为基础。目前,标准普尔综合指数包括奖美国500家市值最大的公司;

2.小会司普通股。这一组合是根据在纽约证券交易所中上市交易的股票,按其市值排序后处于最后面的5%的股票组成。其中,市值等于股票价格乘上已发行的股票数量;

3.长期公司债券。这是一个由到期期限为20年的优质公司债券构成的组合;

4.长期美国政府债券。这是一个由到期期限为20年的美国政府债券构成的组合;

5.美国国序券。这是一个由到期期限为3个月的美国国库券构成的组合。

计算以上组合的收益时,都未考虑税收或交易费用。除了计算以上各种金融工具每年的收益,我们还计算了历年消费者价格指数(CPI)的变化,这是度量通货膨胀的基本方法。把每年收益率扣除每年通货膨胀后,我们就可以计算每年实际收益率。

图10-4 1926-2008年各种1美元组合投资的增长(1925年年末为1美元)

在认真观察各种不同组合的收益之前,我们用图形展示了1926-2008年这83年间美国资本市场的收益和风险。图10-4表示投资于1926年的1美元的增长情况。值得指出的是,纵轴已经过对数化处理,因此同等的距离表示百分比变动的相同数量。图10-4表明,如果在1926年将1美元投资于大公司普通股并且将所有的股利都进行再投资,那么到了2008年年末,这1美元就会增长为2049.45美元;如果在1926年将这1美元投资于小公司股票,那么到了2008年年末,这1美元就会增长为9548.94美元。但是当你仔细观察图10-4,你就会发现小公司股票收益的变动程度很大,特别是在初期阶段。相对于投资普通股的1美元,投资长期政府债券的1美元的收益要稳定得多。图10-4至图10-6用直方图描绘了每年的收益率,包括大公司股票、小公司股票、长期债券和国库券以及通货膨胀。

图10-5 普通股的各年总收益

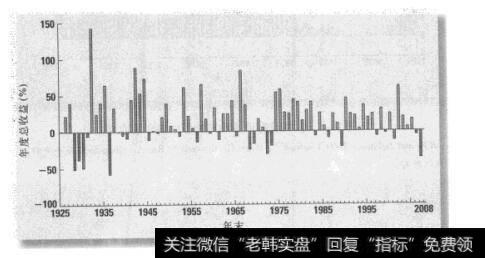

图10-6 小公司股的各年总收益

图10-4 1926-2008年各种1美元组合投资的增长(1925年年末为1美元)图10-4提供了1926-2008年1美元投资的增长情况。换言之,它表明了如果1美元投资于股票市场且将每年所得到的股利再投资于更多的股票,该项投资最终可能的价值。