康纳斯VIX反转III体系

芝加哥期权交易所波动率指数(VIX)用来衡量短期(30日)未平仓OEX期权的隐含波段率(衡量成本)。如果VIX的值较高,那么市场下跌是正常的,因为恐慌使得期权的持仓成本升高。相反的,在一个逐渐上涨的市场中VIX倾向于下降,因为交易者对市场较为满意使得期权价格下降。因此,在某种意义上讲,VIX是一个衡量市场恐慌的指标。较高的值(意味着恐慌)常发生于接近市场顶部的时候。这使得VIX成为了较好的相反指标。

拉里·康纳斯是交易世界网站的首席执行官,他拓展了VIX预测短期市场运动的研究。他的康纳斯VIX反转(CVR)体系是以波动率的平均值为基础的。换句话说,比正常值稍高的波动率周期较为常见的紧随一个较低的或是更平均的波动率。相反的,如果比正常值稍低的波动率周期常紧随着一个较高的或是更平均的波动率。他的CVR体系实质上是,当VIX到一个边界值并开始反转时管理仓位变化。在1997年,在进行研究《康纳斯的高级交易》时,拉里和我发现了一旦VIX值远离移动平均线10%或是更远的距离时,股票市场有70%的可能会在3-7个交易日内发生反转。因为VIX值回归到更平均的位置。基于这一研究成果,我们创立了康纳斯VIX反转III(CVRIH)理论。

我将这一研究成果再次拓展,要求VIX不仅要至少远离移动平均线10%,并且要一日反转。这意味着市场不仅处于边界值,而且要从边界值开始反转。对于多头来说,“一日反转”被定义为当VIX的收盘价低于开盘价(意味着波动率开始增大),而对于空头,“一日反转”被定义为当VIX的收盘价高于开盘价(意味着波动率开始减弱)。

下面是CVRIII修正的规则:

对于多头:

1.今日,VIX的低点必须在10日移动平均线之上。

2.今日,VIX必须收盘价至少高于10日移动平均线10%以上。

3.今日,VIX的收盘价必须低于开盘价。

4.如果满足规则1-3,那么当市场收盘时买入。

5.当VIX(一日内)低于上个交易日的10日移动平均线(向均值回归)时,平仓(以收盘价)。

对于空头:

1.今日,VIX的高点必须在10日移动平均线之下。

2.今日,VIX必须收盘价至少低于10日移动平均线10%以上。

3.今日,VIX的收盘价必须高于开盘价。

4.如果满足规则1-3,那么当市场收盘时卖空。

5.当VIX(一日内)高于上个交易日的10日移动平均线(向均值回归)时,平仓(以收盘价)。

在检验结果前来看一个例子。

1.芝加哥期权交易所波动率指数(VIX)的低点高于10日移动平均线,如图10.6所示。

2.VIX收盘价高于开盘价并且收盘价高于10日移动平均线10%以上。这意味着VIX触及边界值高点并且开始反转。

3.以收盘价买入。

4.VIX值下降到移动平均线之下意味着波动率下降到更正常的水平。

5.以市场的收盘价平仓。

6.VIX的高点低于10日移动平均线。

7.VIX收盘价高于开盘价并且收盘价低于10日移动平均线10%以上。这意味着VIX触及边界值低点并且开始反转。

8.以收盘价卖空。

9.VIX值回到10日移动平均线,意味着波动率开始上升到较为正常的位置。

10.以收盘价平仓。

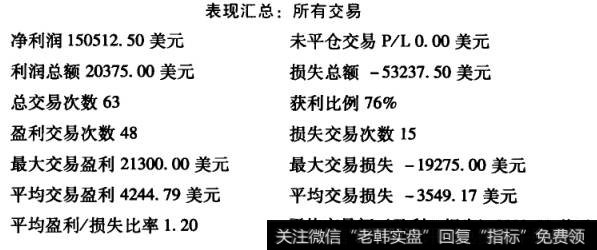

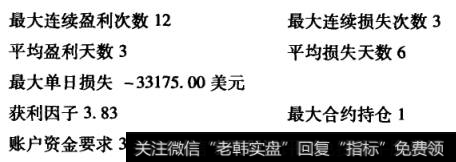

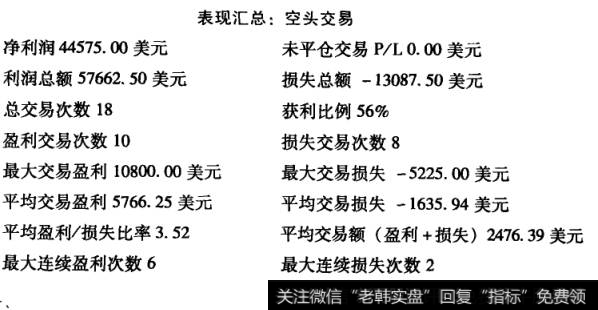

这是过去连续7年标普期货合约(250美元/点)的结果。没有设置保护性止损和资金管理。从历史上看,此操作体系显示了市场有76%的可能性在下3个交易日反转。像本质上过去几年所有呆板的体系一样,多头(84%的正确率)的结果要比空头(56%的正确率)要好得多。此外,这反映了90年代的大牛市。当我们面临一个长期的熊市时,这些指标将会相反。

CVR3-修正体系:标普500指数——芝加哥商业交易所1993/04/26-2000/10/02

彩排

现在我已经定义了我衡量整个市场的步骤,下面我们来对2000年1月具有多重买入信号的时期来进行彩排。

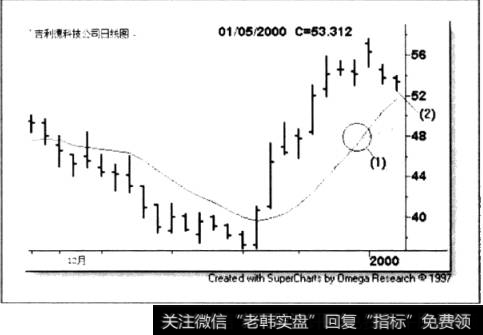

在指数处于50日和200日移动平均线以上许多天后,纳斯达克指数开始调整。在2000年1月5日,纳斯达克综合指数三重背靠背(1)(2)(3)的趋势击倒(TKO),如图10.7所示。

来看标普500指数,指数下探到50日移动平均线,但是开始反转并且在平均线附近重回到收盘价,如图10.8所示。

在2000年1月5日的收盘价,CVRIII修正买入信号被触发。

1.VIX的低点高于10日简单移动平均线。

2.VIX收盘价高于10日简单移动平均线10%以上(规则2)并且收盘价低于开盘价(规则3),如图10.9所示。

振子波段体系买入信号在2000年1月5日收盘时被触发。

1.标普指数期货的ADX值为18(图中没有显示),表示其没有处于下降趋势之中。

2.3-10振子连续下降5个交易日。

3.标普指数期货收盘价高于开盘价,如图10.10所示。

在2000年1月5日,指数的3日移动平均线意味着买入信号将至:

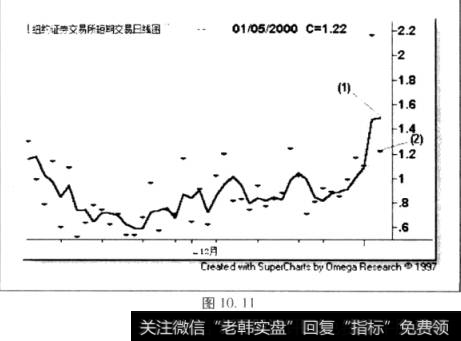

1.指数的3日移动平均线触及到30日的高点。

2.指数急剧下跌,意味着买入信号(指数的3日平均线下降)将至,如图10.11所示。

现在我们知道了整个市场准备反弹,我们进入下一阶段,来寻找最强的交易板块。

1.美国证券交易所生物技术指数(BTK)处于强劲上升趋势之中。

2.指数开始急剧下跌。

3.在2000年1月5日,在指数下探后,指数开始反弹并且收盘良好。这一日反转意味着调整结束并且板块已经准备好重回强劲上涨趋势,如图10.12所示。

现在我们已经介绍了整个市场及板块,接下来我们将寻找板块中准备起动的个股。

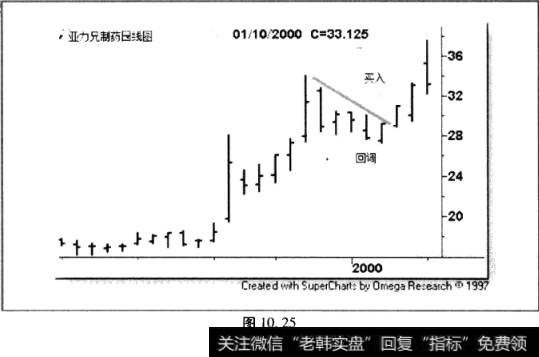

1.亚力兄制药(ALXN)(生物技术板块的个股)处于强劲上涨趋势之中。

2.股票开始回调。

3.2000年1月5日,跳空低开后,股价收盘状况良好。这一日反转意味着调整已经结束并且准备反弹。我们以高于今日最高价1/16的价格,也就是293/16的价格明日买入,如图10.13所示。

吉利德科技(CILD)(生物技术板块的个股)已经形成蝴蝶结(详见第七章)。

1.移动平均线交于一点并且开始发散。

2.出现了更低的低点。我们以高于今日最高价1/16的价格,也就是5315/16的价格明日买入,如图10.14所示。

2000年1月5日,CV治疗公司(CVTX)形成趋势中轴回调并且处于低波动率状态:

1.CV治疗公司处于强劲.上涨趋势之中。

2.股票在2000年1月4日形成了趋势中轴回调(详见第六章)。

3.在2000年1月5日,6/100历史波动率比率下跌至50%以下,这意味着大的市场行情将至。我们以高于中轴高点1/16的价格(2),也就是26/11/16的价格明日买入,如图10.15所示。

2000年1月6日,我们介入CV治疗公司、亚力兄制药、吉利德科技公司,如图10.16、图10.17、图10.18所示。

买入信号通过指数反转体系在2000年1月6日进一步被确认(收盘后)。

1.2000年1月5日,指数的3日移动平均线触及到30日高点。

2.2000年1月6日,平均线“下降”(今日的平均线低于昨日平均线)发出买入信号,如图10.19所示。

接下来几个交易日后,标普、纳斯达克、生物技术指数和股票(CV治疗公司、吉利德科技公司、亚力兄制药公司)开始上涨,如图10.20~图10.25所示。

总结

正如你所看到的,作为波段交易者,通过结合自由分析,操作体系和板块分析以及个股的操作模式,机会正出现在对你有利的方向。

问题与解答

问:在哪里我可以找到关于VIX指标更多的信息?

答:可以上芝加哥期权交易所网站去查找。同样,《康纳斯VIX反转信号》可以在交易世界网站上找到。

问:你是否只有当这些信号和操作模式(指数、板块和其他彩排中提及的方法)出现时才进行交易?

答:只要当我对市场有一些感觉时我就会开始交易。如果我没有这种感觉,那么我会控制仓位,少量参与。如果我的交易造成亏损,那么我会停止交易直到我对市场的感觉回来再进行操作。但是,理想化的,我喜欢看到这些操作体系及模式在整个指数和板块中都出现。

问:在你前面的彩排中,你的整个指数、板块的操作体系,模式都发生在同一时期内。在这段时期内,你会加大仓位吗?

答:是的,在某种程度上会。当一切都准备好时,这种状态在一年内只有几次。在这些时期,我将逐步加仓或者加大期权交易的杠杆。但是,即使我知道市场的可能走势,我仍将会控制风险以避免犯错。