风险投资在中国是个新兴的行业,中国企业对于风险投资最直观的认识可能就是风险投资能纷企业发展的初期带来资金,帮助企业上市,对于风险投资的进入究竞能给企业自身的管理机制、长短期绩效有什么样的作用并不是很了解。其实,风险投资的进入单位企业IPO的过程来说,带来的也不仅是发行价格上的影响。

长久以来,学术界关于VC给企业IPO带来的作用有着不同的看法,比较早的是Megginson和Weiss的研究,他们在1991年的论文中指出,1983 到1987的美国股市上,VC投资的企业IP0抑价率比没有VC投资的企业要低,由此提出了“证明说”,即风险投资家为了保护自己作为IPO市场投资者的声誉而把IPO的价格定得离企业内在价值更接近。这个假说认为,VC面临着一个两难困境:一方面他们想把IP0的价格尽量定高,以获取较大的短期收益;另一方面,太高的定价会损害VC在投资者和金融市场上的声誉。所以,VC在市场上的声誉越高,或者说,它想维持的声誉越高,越会将价格定的离企业内在价值更近。一Megginson和Weiss 不同的是,Barry 在1990年的论文中由1978 ~ 1987美因股市上VC投资的企业IPO抑价率较低问题提出,VC投资的企业比同期上市的其他企业质量要好,即“筛选说"。另外,他们认为即使在VC加人之前这些企业不一定比其他企业质量好,在VC加入企业的管理之后,VC的监督监管作用会使这些公司的质量得到提升,即“监督说”。

《支持IPO的风险投资的作用:证明、筛选还是市场力量?》(The Role ofVenlure Capilal Backing in

Initial Public Offerings : Certifcation,Screening, or

MarkelPower?)一文的作者为波士顿学院的ThomasJChemmanur副教授,曾在多份核心期刊上发表过. 系列旨在研究IPO定价问题的文章。这篇文章中,作者想要探讨的是VC的加入能为企业的IPO究竟带来什么样的影响,他用丰富的实证数据和严谨的分析方法证明了VC的加人对于企业的作用是明显的,在IPO中,优秀的VC可以带来一流的承销团队和机构投资者,在IPO之后的企业经营中,通过对企业管理的监督,也使得企业的绩效进一步的提高。

本文首先从经验上把风险投资在IPO背后的角色分成3种,除了传统意义上的“证明说”和“筛选和监督说”之外(“筛选说”和“监督说”对企业IPO价格的影响是同向的,在本文中将其称作为“筛选和监督说”),作者引进了第三个假没,即“市场力量说”,是指风险投资家尤其是声誉好的风险投资家会吸引其他高质量的市场参与者,比如:承销商、机构投资者和股票分析员来加人这次IPO,这使他们投资的企业的IPO获得更高的价值。这个假说认为,风险投资家的目标就是获得最高的IPO价格来保证给自已的资金来源于投资个人和企业留下良好声誉。而“证明说”则是指,风险投资家为了保护自己作为IP0市场投资者的声誉而把IPO的价格定得离企业内在价值更接近。这两个假说从根本上就是对立的。“筛选和监督说”认为VC投资的公司是经过他们的筛选的,所以应该比其他公司质量更好(筛选),另外即使在VC加人前企业的业绩平平,也有理由相信由于风险投资家在IP0前对管理层的监督使企业的业绩提高( 监督),这两种效应都使VC支持的企业质量比一般企业要高。

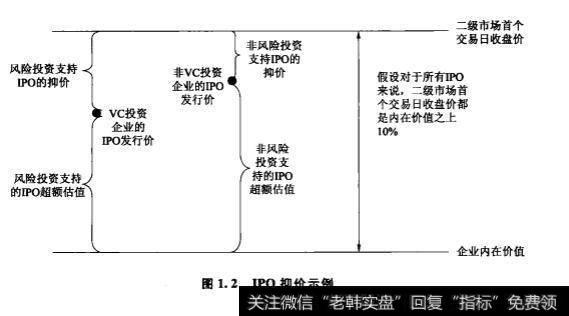

作者认为IP0抑价不是衡量风险投资在IP0背后角色的最合适的方法。因为通用的抑价算法是拿IPO发行价和第一天上市交易的收盘价进行比较。这样就等于假定了第大上市交易的收盘价跟VC的支持没有关系,是企业内在价值的体现,而在前人的研究中,大量的实证研究证明,股票第大上市交易的收盘价反应了诗乐观态度的投资者的佔值,而不是所有投资者的平均估值。如果二级市场首个交易口收盘价不是企业内在价值,而是内在价值之上10%,那么VC投资企业的抑价率将会表现得比非VC投资企业的抑价率更高(见图1.2)。

这与“证明说”的结论正好相反,并且其他很多相关文献中的实证研究正是表明了VC投资企业的IPO抑价比非VC投资企业的IPO抑价要高。作者认为这说明了以抑价率作为衡量VC给企业带来的作用是不合理的,也不一定能得出正确的结果。

取而代之,作者采用四种更直接的办法来比较风险投资支持的IPO和没有风险投资支持的IPO,以及高声誉的风险投资和低声誉的风险投资之间的差别。作者主要采用了比较公司方法( Comparable Firm Approach) 来估计企业的内在价值,用计量回归方法来考虑各个变量与溢价之间的相关性。

实证研究否定了“证明说”,对“市场力量说”给予了极大的支持,同时也为“监督说”提供了一些支持。作者发现风险投资家能吸引到更高质量的市场参与者来参与他们所支持的公司的IPO,并增加了这些公司投资者信念的多样化,进一步使得这些公司在IPO和紧接着IPO的二级市场上的股权价值增加。

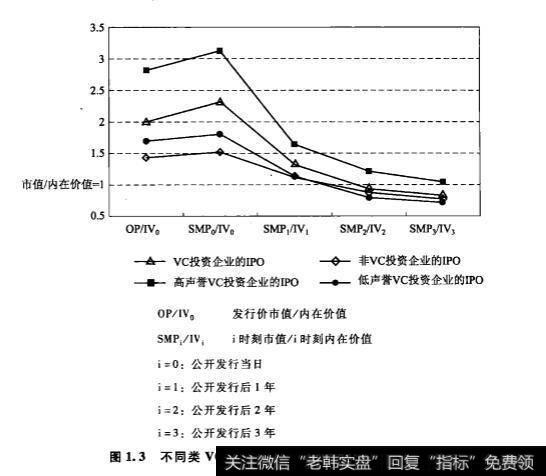

作者发现风险投资支持的IPO比没有风险投资支持的IPO的首个交易日的收盘价比发行价高出更多,并且这两种企业的股票在二级市场上刚开始交易的时候差价最大,但是随着时间的推移逐渐趋于相等,在IPO三年之后差价消失(图1.3)。这部分溢价很大程度是因为风险投资的支持带来的更好声誉的承销商、机构投资者的更大头寸的持有以及分析师更大范围的推荐,即这篇文中章提出的“市场力量”。

本文中另一个重要的发现是在研究IPO之后企业的绩效方面。这一方面的研究证明了风险投资支持的上市企业质量比没有风险投资支持的上市企业质量要高,更为明显的例子是高声誉风险投资支持的上市企业。这个结论为“监督说”提供了一定的事实依据。