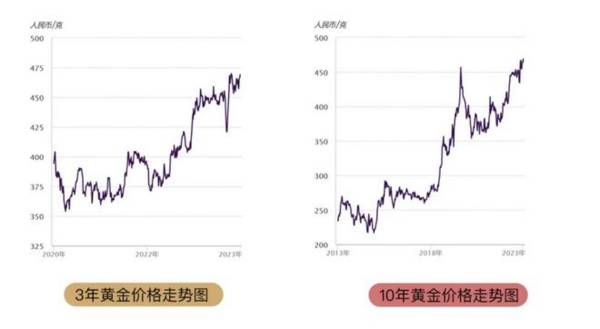

2023年我国经济形势回升向好,随着一系列稳增长、促销费的措施落地,消费市场不断回暖。叠加金价上升趋势,消费者购买黄金珠宝的意愿不断加强。

2024年元旦期间,零售企业金银珠宝销售额同比增长21.2%。

一般提到黄金企业,大家首先想到的就是身边随处可见的周大福老凤祥之类的老牌传统黄金品牌,其实还有一家黄金企业也很有实力,那就是菜百股份,菜百股份相比较其他企业最显著的特征就是稳扎稳打。

菜百股份其实一开始并不是黄金企业,前身是北京市菜市口百货商场,是北京第一批经营黄金首饰的百货商场,后由于黄金珠宝销售额大好,公司开始退出百货业务,正式改革成为黄金企业,并获得“中国黄金第一家”的称号。

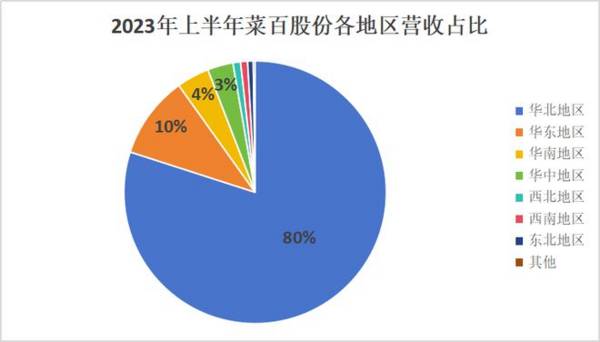

菜百股份的营业收入主要集中在华北地区,其中主要是京津冀地区。2022年华北地区的营收占比达到了92.75%。2023年上半年,公司的营收集中度有所缓解,华北地区的营收占比降到了80%,但这一数值还是挺高的。

截至2023年上半年,华北地区的门店数量为67家,华北以外地区的门店数量为7家。像同行业的周大生、老凤祥等在各地区的营收就比较平均,那菜百股份会不会因为业务范围主要集中在华北地区,导致竞争力不够呢?

其实这一点不必太过担心。

即使公司在全国范围内仅有74家直营店,且多位于京津冀地区,但是菜百股份的营收可以在全国珠宝行业中排到前十。

首先是因为菜百在所在地的认可度很好,北京就有一句话”买黄金到菜百”,其实只要能牢牢抓住一个地区市场,就已经够了,就像河南的胖东来一样,虽然只在几个城市开设店铺,但在精心经营下,附近的居民对其认可度极高,盈利能力也非常好。菜百股份在北京的总店面积达8800平方,在行业规模内遥遥领先。而且京津冀当地的发展水平也是比较高的,就决定了当地的消费者是有这个消费能力的。

其次,菜百在华北地区的门店都是直营店的类型。

直营店的特点就是可以减少中间环节的费用,更好的实现毛利率和费用率的管控。并通过让利消费者,为消费者提供更高性价比的产品来增加客户粘性;便于获得一线的客户数据,及时根据市场需要做出修改。

与同行业对比,直营模式的业绩弹性更好,2023年一到三季度,归母净利润分别实现了30.57%、157.71%和67.74%的增长。

根据公司1月28日,发布的业绩预告显示,2023年公司扣非净利润预计达到6.21-6.86亿元,同比增加53.16%-69.19%

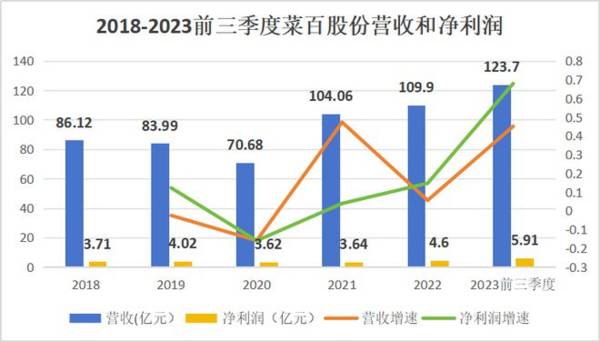

去年前三季度,菜百股份实现营收123.70亿元,比去年增长了13.8亿元,同比增速为45.08%;归母净利润为5.91亿元,同比增长66.4%

不仅营收和利润的表现很好,毛利率和净利率也是稳中有升,盈利能力十分稳定。

菜百股份的净利率和毛利率分别亿直稳定在3.5%和11%以上,高于中国黄金和老凤祥。2021年公司的毛利率和净利率发生了一个下降,主要是因为原材料黄金价格上涨,和当年新开新店数量大量增加有关,2022年就有了回升。

毛利率和净利率稳中有升的情况下,期间费用率也在不断的下降。但是其中研发费用是上升的,对于黄金企业来说,原材料是一样的,那么如何在原材料一致的情况下做出有区别性的产品是影响企业营收的重中之重,研发费用不断上升代表公司的创新能力是越来越好的。

期间费用率虽然下降,但是公司的营运能力是很强的,黄金珠宝行业作为高存货类的产业,存货周转率和应收账款周转率是重要的衡量指标。

存货周转率越高,代表企业能更快地将存货转化为销售收入,经营效率就比较高。菜百股份的存货周转率高于行业的平均水平。

应收账款周转率在不到3年的时间内从46.09次增加至135.11次,增长了两番。

那么菜百股份在未来有什么看点吗?

首先价格方面

菜百股份的几个营收业务中黄金珠宝的营收占比是最高的,同时该项业务的毛利率也是最高的。菜百股份近几年通过打造与属地北京相关IP,如故宫“工匠黄金”、天坛“承祈元吉”、颐和园“一生颐世”跟进时代潮流,抓住新国风这一风口,有望继续提高黄金珠宝类的毛利率。

同时再叠加黄金价格上涨,价格方面会再度提升。

在销售量方面

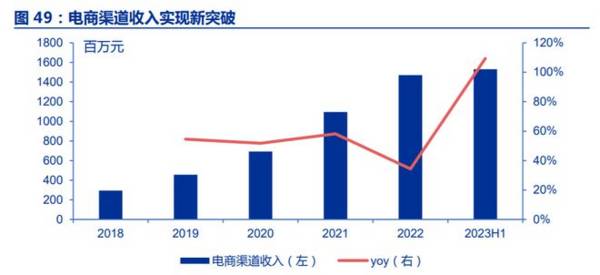

菜百股份除了直营店以外,近几年来还开始探索电商模式,利用线上业务补缺线下业务,电商渠道的销量逐渐提升,

同时还与银行之间合作,通过银行渠道进行贵金属的销售,为银行提供专供的贵金属投资产品。近几年公司不断挖掘与银行的新合作,销售规模趋于稳定。

整体符合量价齐升的逻辑。

总结一下

菜百股份作为一家由综合性市场转型而来的黄金企业,在京津冀地区中占据着黄金一哥的位置,通过直营店让利于消费者,实现了公司和消费者的双赢,整体的业绩稳扎稳打,稳中有进,没有较大的波动情况,是一个非常稳健的企业,盈利能力和营运能力也高于行业平均水平。随着业务范围的进一步扩大,有望实现进一步发展。