在创业投资的退出过程中,VC与风险企业之间的利益冲突是很明显的,因为退出途径的选择不仅决定了货币利益的分配格局,而且企业家和投资者最终获得的非货币利益也是非对称的。为了保证继续持有控制权,创业企业家倾向于使用IPO。但是,对于VC来说,股份出售会更加更加0权谈判带来的低效率形式退出,从权,知情权。当风险投资最终有利可图。

当VC通过股份出售形式退出时,其与创业投资家之间的非货币利益的不对称会变得非常明显,由此会产生激烈的利益冲突。出售企业会降低企业家的私人利益,并且企业家没有潜在动机去寻找收购者。但是,VC会积极地去寻找潜在买主。所以当预期到创业投资最终会以股份出售的形式退出时,契约中肯定会出现相应条款,以向VC分配更多的退出权。但是在IPO的情况下,双方之间的潜在利益冲突会相对较小。

预期的退出模式与相应的退出权利(或者条款)是紧密联系的。当VC希望通过IPO退出时,契约中通常会规定背负权以及优先注册权;而当VC希望通过股份出售的形式退出时,与此相关的某些条款就可能在契约中出现,例如领售权,尾随权,优先购买权,防稀释条款,信息权。

对这些权利和条款的简要解释如下:“背负权”( Piggyback Rights): 风险企业的股票上市时,Vc要求其持有的一定比例股票登记出售变现,公司必须尽力首先为该部分证券注册上市,优先股投资人可要求公司将其股票全数上市,称为“背负权”。

领售权(Drag-Along Right) : VC强制公司的原有股东(主要是指创始人和管理团队)和自己一起向第三方转让股份,原有股东必须依VC与第三方达成的转让价格和条件,参与到VC与第三方的股权交易中来。通常是在有人愿意收购,而某些原有股东不愿意出售时运用,这个条款使得VC可以强制出售。

创业者同时还可以要求尾随权(Tag-Along Right),这是主动行使尾随出售股权的权利,在同等条件同等价格下行使。这个看上去似乎和领售权一样,但是,本质的区别在于,一个是主动,一个是被动。

优先购买权( Preemption Rights):这个条款要求公司在进行B轮融资时,目前的A轮投资人有权选择继续投资获得至少与其当前股权比例相应数量的新股,以使A轮投资人在公司中的股权比例不会因为B轮融资的新股发行而降低。

防稀释条款( Anti-Dilution Protection), 风险投资人对某公司进行投资时,通常是购买公司某类优先股(A、B、.....系列),这些优先股在一定条件下可以按照约定的转换价格转换成普通股。这个条款其实就是为优先股确定一个新的转换价格,以防止其手中的股份贬值。

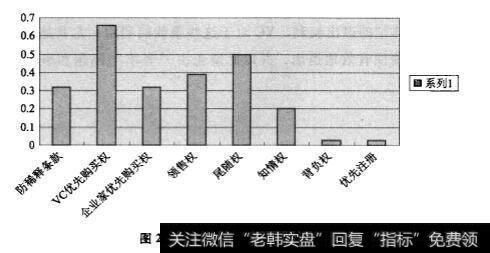

对于各种不同退出条款在所有契约中的应用比例,作者进行了统计,如图2.10所示:

由图2.10可得,有关优先购买权、尾随权、领售权的条款存在于1/3到2/3的契约中,这说明在德国的创业投资退出中,股份出售是应用比较多的渠道。而背负权与优先注册权的较少应用说明:IPO的使用是相对有限的。

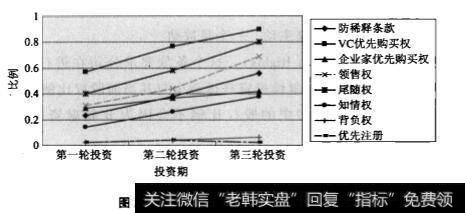

此外,作者从时间角度分析了VC所控制的退出权水平的变化趋势。如图2.11所示,从第一轮投资到第三轮(以及之后投资),VC在契约中所要求的退出权比例都是呈现上升趋势,而不论退出方式是股份出售还是IPO。很明显,如果VC想要早点从创业投资中退出,就必须掌控更多的退出权。越是逼近最终退出期限,VC所控制的退出权利越多。

随着VC与风险企业合作关系的延长,VC对于退出权,尤其是股份出售权利的控制水平在提高。同时,契约的选择和安全性设计也是在权衡监管以及流动性需要的基础之上完成的。对于VC来说,掌握退出权可以保证在投资退出时达到其对流动性的要求。如果VC不能在企业的决策中占有绝对多数的投票权,他们会要求更多更详细的退出权利。VC对于这些条款的利用,尤其是领售权、尾随权,目的在于确保有效地退出,并以此避免由“套牢”问题和事后重新谈判带来的麻烦。

结合对不同决策控制权的实证分析,可以看出,在融资契约的后续阶段,VC所掌控的企业操作运营权力的水平是在降低的,但是却有越来越多的退出权利转移到了VC手中。从总体上看,VC的控制权水平没有降低,只是其结构发生了变化。所以不能就此认为VC意在降低其对风险企业的控制和影响力,相反,到了投资的后期阶段,对退出权的控制会变得更加重要。

源于经济政治以及传统等因素,较之于成熟的VC市场,创业投资在德国起步较晚,相对落后。但是Carsten Bienz 和Uwe Walz 的实证研究发现,虽然最初的VC缺乏经验与技巧,但是他们经历了很有益的学习过程,并且日益感受到完善的契约设计以及特定的决策控制权将会给其带来的巨大收益。虽然存在着法律和制度框架的不同,但是从决策控制权配置的演变趋势中可以看出,在德国的VC市场上,创业投资契约设计方式越来越向美式风格趋同,这表明这一市场已逐渐走向成熟。