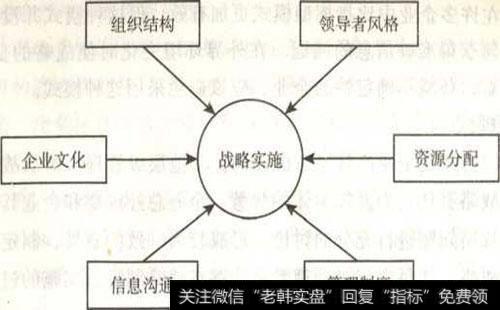

1.战略层面

企业对未来的总体设计和发展规划构成企业的发展战略,是其商业计划书的重要内容之一。企业的各类经济活动都不能偏离企业的发展战略,其财务战略必须统一于企业既定的发展战略中,须将全局观念、长远现念、整体观念等体现在财务管理的各个环节和方面中。

2.组织层面

内部财务控制需要组织保障,即通过组织结构组织分工.责任制度等方面的安排得以实施。财务组织结构是指企业内部财务结构如何设置、设置多少岗位以及各岗位之间如何衔接等。应根据企业自身的经营规模.内部条件和财务战略,选择与公司治理结构相适应的财务组织结构。

财务组织结构的设计原则:

保证均衡性,以确保控制与覆盖的全面性。

处理好财务控制中财权集中和分散的关系,达到集权、分权与控制的统一。

财务组织分工的原则:

分工的专业化。要明确各科室的职能和岗位职责,使其协调运转。责任制度是以明确责任、检查和考核责任履行情况为主要内容的,其具体形式有财务责任制和各财务岗位责任制。

不相容职务的分离。一个人不能兼任同一部门财务活动中的不同职务。单位的经济活动通常划分为五个步骤:授权,签发,核准,执行和记录。如果上述每一步骤由相对独立的人员或部门实施,就能够保证不相容职务的分离,便于财务控制作用的发挥。

避免由某个科室或某个人自始至终包办. 处理一项经济业务的全过程或其中的几个重要环节,而应由几个相对独立的人员或科室分别完成。

建立自动检查和协调系统。