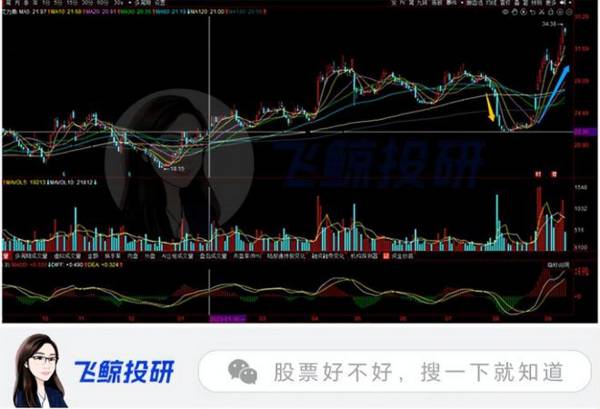

今天要说的这家公司是飞鲸年初选的2023年医药金股之一,也就是说1月份我们就选出来了。由于2022年年度业绩以及今年一季度业绩比较给力,它在今年上半年其实上涨了不少,但半年报发布之前,也就是今年8月初却出现暴跌,而那时我们会发现它主要受医药ff事件影响,和业绩根本没什么关系。

所以在股价企稳之后,8月29日半年报出来前后它便恢复了上涨趋势,大家也能猜到了吧,它的半年报一定是超预期的。

截至2023年上半年,艾力斯实现营业收入7.49亿元,同比增长149.24%,实现净利润2.08亿元,同比增长678.69%,并且仅第二季度营收环比一季度增长了70.4%,净利润则环比一季度增长了整整约4倍,单季营收、净利润均创下历史新高。

除此之外,扣非净利润和归母净利润规模相差不大,且经营活动现金流量净额也是获得了明显的增长(2023年上半年经营活动现金流净额为1.85亿元,去年同期则不到600万),均在财务指标上验证了企业业绩增长的强劲。

艾力斯业绩增长的原因和它核心创新药产品伏美替尼商业化放量有关,今年上半年伏美替尼的一线治疗适应症纳入了医保。

所以最近两三年艾力斯业绩增长的原因有两个逻辑:

一是随产品适应症增多而驱动了销量的增长,二是因为被纳入医保所以能快速放量,且即使医保谈判降价超70%,依然能够实现营收的快速增长。

艾美替尼主要用于非小细胞肺癌(NSCLC)的靶向治疗,于2021年3月份正式获批上市销售,当年年底便通过谈判被纳入医保目录,并且继2021年3月份二线治疗管线上市后,其一线治疗管线也在2022年6月份获批,并且于今年1月份以续约的方式纳入医保。

(一线治疗指抗肿瘤首先选择的方案,二线治疗则是在一线治疗无效/失败后所采取的治疗方案。)

所以艾力斯的业绩增长是因为伏美替尼销量增长;

而伏美替尼销量的增长则是因为进入医保,另外还有一个原因就是这款药本身的潜力以及实力。

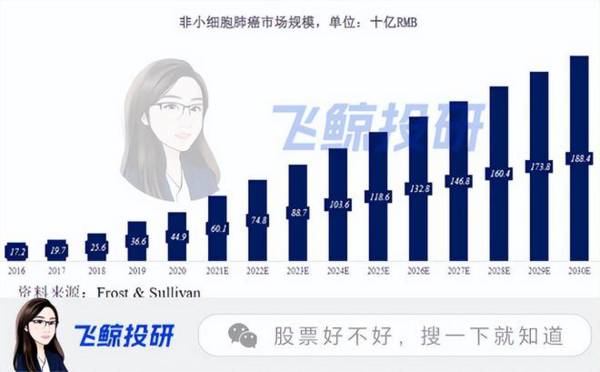

在我国,肺癌一直是肿瘤领域患病率最高且患病人数最多的一个领域,其中非小细胞肺癌是肺癌最主要一个细分(占80%以上),并且非小细胞肺癌也有不同的基因突变类型,其中EGFR突变型占比约51%。

因为患病人数的增长,还有治疗技术的提升,我国非小细胞肺癌市场在过去保持着稳定的增长,市场规模从2016年的172亿元增加至2020年449亿元,且预计到2025年、2030年,我国非小细胞肺癌市场规模将达到1,186亿元和1884亿元。

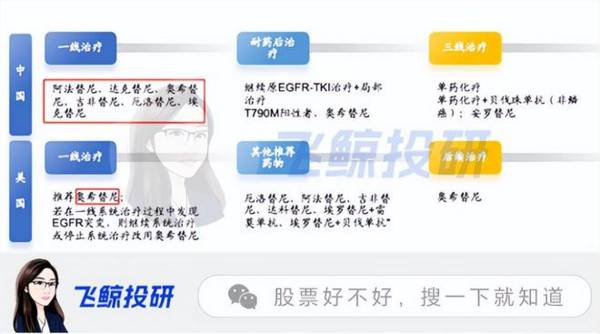

伏美替尼是第三代EGFR-TKI药物,便是非小细胞肺癌EGFR突变类的主要治疗方案,光看靶点的话,下图中的“替尼”药物都属于同类且同靶点药物,但伏美替尼是第三代EGFR-TKI迭代药物,前面有一代和二代药物,而显然伏美替尼相较于前代药物展现出良好的疗效及安全性。

第三代EGFR-TKI逐渐成为EGFR突变肺癌一线治疗的首选,美国目前首选非小细胞肺癌一线治疗药物便是第三代EGFR-TKI奥西替尼。

(非小细胞肺癌EGFR突变推荐用药)

艾力斯的伏美替尼可以对标上市公司贝达药业的第一代EGFR-TKI药物埃克替尼,并且现在最主要的竞争对手是国外企业阿斯利康的奥希替尼和江苏豪森的阿美替尼,伏美替尼是国内第三款第三代EGFR-TKI药物。

首先,由埃克替尼上市后的销售增长我们能侧面关注伏美替尼的市场潜力,埃克替尼于2011年上市,同样是国内第三款第一代EGFR-TKI药物,那么距今上市已经超10年,埃克替尼销售额持续增长,在2021年达到了20.56亿元,打败了两家国外企业的同类产品,并且还在一定程度上抵御了第三代药物的竞争。

所以经历过8、9年的研发路程,伏美替尼对于第一代EGFR-TKI药物将呈现出明显的替代作用,并且和其他第三代药物相比伏美替尼同样有竞争力,其疗效和同类药品类似,而在安全性上则要优于首款第三代EGFR-TKI药物奥希替尼。

(TRAE为不良反应)

不得不说,在靶向治疗肺癌领域,艾力斯的研发进展处于国产企业的领先地位,也就有望维持先发优势;

除此之外,除了一线治疗和二线治疗外,伏美替尼的术后辅助治疗适应症以及与其他药物的联合治疗管线也在研发中,潜在市场有望进一步开发。

综上可以对伏美替尼未来的销售额增长进行预测,略微简化一下销售测算的步骤,其销售峰值有望超过40亿元,并且在最近几年将有望维持高增趋势。

据悉,第三代EGFR-TKI药物奥西替尼在2019年全球销售额就已经达到了28.54亿美元,另外一款国产药阿美替尼也有望达到销售峰值40多亿元。

那么落脚到艾力斯的业绩增长上,21年为艾力斯业绩启动之年,2022年营收增长虽然因为医保降价原因有些不及预期,但今年上半年营收增速再度突破,其高业绩增速有望持续。

最后再落脚到艾力斯的投资价值上,我认为艾力斯虽然不一定能成长为大几百亿的创新药公司,当前主要依赖一款核心产品,但它的产品竞争力较强,并且有着较大的市场潜力,还是有望成为一个黑马的。

预计2023年,艾力斯有望实现超15亿元营收(今年上半年营收为7.49亿元),二季度单季净利率达到36.75%,今年上半年整体净利率为27.84%,所以假设净利率为30%,那么2023年的净利润就有望达到4.5亿元,再考虑上2024年的预期(目前券商的一致营收增速、净利润增速预期分别为46.09%、65.62%),给予艾力斯46倍的PE作为合理估值,那么企业市值就有望达到207亿元;

在这里解释一下艾力斯业绩预测的理由,主要还是根据二季度伏美替尼一线治疗进入医保后的表现,单季度的营收增长很明显,所以三、四季度便有望达到这个规模,而艾力斯的整体毛利率很高,二季度单季是95.6%,所以要想实现30%的净利率还是很有希望的,药企的销售费用率一般比较高,但其实也有下降空间。

最近因为艾力斯的半年报发布,企业股价上涨了不少,目前滚动市盈率48倍左右,市值约150亿元,这个估值其实结合业绩预期来说的话并不算高,但因为三季报出来之前艾力斯没有业绩支撑,所以短期考虑44倍滚动PE左右或为关键支撑点(仅供参考)。