通常情况下,投资者会认为,管理费高的基金管理水平会比较高,业绩也会有所保证。正如奔驰和夏利轿车的区别,一分钱一分货嘛!对汽车行业来说,你这么想可能是正确的。但对于公募基金来说,情况则完全不同。管理费率1.5%的的基金比管理费率为1%的基金好不到哪里去。实际上,很多的研究结果显示,管理费率低的基金反而比管理费率高的基金做得更好。而原因很简单,就是因为管理费率为1.5%的基金,从起步开始,就要连续不断地有比别人更高的收益,只有这样才能和费用率低的基金同步。

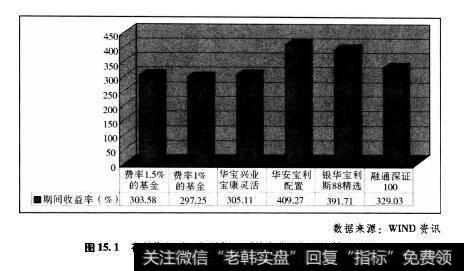

为了说明这一点,我们将存续期超过5年的偏股型基金进行对比,结果发现:67只管理费率为1.5%的偏股基金在2005-2009年这5年间的平均收益为303.58%,而11只平均管理费率为1%的偏股基金的期间回报率则是297.25%(见图15.1)。

图15.1存续期超过5年的偏股型基金费率与收益惰况对比

表面看来,管理费率高的基金似乎的确比管理费率低的基金业绩更好,但仅仅2.12%的领先优势对于其多收取的50%管理费而言,几乎可以忽略不计。因为对偏股型基金而言,管理费率越高,就意味着其费用吃掉投资者未来投资收益的百分比越高。例如:如果基金的投资业绩与大盘持平,假设基金的年管理费和托管费之和为2.75%,基金的期限为15年,那么,在该基金的存续期内,这样的费用将耗去你投资总额的30%以上。换句话说,你在基金上投入100元,事实上只相当于不到70元是你的真正投资并为你带来回报。

当然,有人会对这个算法提出异议,尤其是基金公司的专家们。他们会说自己是投资专家,不是一般的散户,他们可以获得比市场高的收益率。在中国投资基金诞生的时候,基金公司是这么说的,很多投资者也是这么想的,甚至连一些具有官方色彩的教材中也是这么写的。这样的说法几成共识,似乎这才是投资基金存在的理由。不过,令人遗憾的是,中国基金业短短十几年的投资实践已经证明,很少有基金在熊市中能跑赢大盘,也没有多少基金经理能真正战胜市场。

从这个意义上讲,管理费在0.5%-1%之间的指数型基金其实更适合普通投资者。与之相比,那些跑不赢指数却仍收取1.5%管理费的基金,无异于是在抢劫。实际上,在现阶段的市场中,一些低费率基金的表现甚至还超过了高费率的基金。如华安宝利配置(040004)的管理费率只有1.2%,但其在过去5年间却取得了409.27%的净值增长率,远远超过67只费率为1.5%的偏股型基金的平均水平。而融通深证100(161604)的管理费率更是只有1%,但其也取得了329.03%的区间收益。其他类似的基金还有华宝兴业宝康灵活(240002)和银华道琼斯88精选(180003)等。这也从另一个层面说明,高费率不一定有高收益。