以股指期货对股市正反馈交易行为的影响作为判定其股市稳定作用的指标,对于初创市场更加适宜。而对于已经持续存在相当时间的市场,这个角度可能不再适用,这时可以从其交易基础分析来判定市场功能作用。

实际上,无论是“9.11”事件发生时还是次贷危机发生时,历史.上凡是遇到重大事件危机,股指期货成交量、持仓量都会明显放大,这已经被认为是股指期货集中发挥避险稳定功能的主要表现。但是是谁在危机期间大量交易股指期货呢?是在投机还是在避险呢?如果不能对这些问题给出明确答案,就不能简单地将股指期货成交量和持仓最放大作为避险功能发挥的生动表现,股指期货的避风港角色就难以让人信服。

本章试图通过市场数据分析来解答这个问题,从而印证股指期货的风险管理功能。研究的主要对象是美国芝加哥商业交易所上市的E-miniS&P500指数期货,这是全球最大的股指期货交易所上市的全球成交量最大的股指期货合约,非常具有代表性。研究的时间为2008年9月到12月这一表现最为严重的阶段。研究的数据主要来自美国商品期货交易委员会的大户报告所揭示的达到报告标准的交易者(ReportableTrad-er)数日及持仓数据。通过分析,我们发现机构投资者在危机期间大量使用股指期货进行避险交易,股指期货主要是作为机构用来避险的有力武器。

一、交易主体及交易目的分析

总的来看,在此次金融海啸中,股指期货持仓量随着市场风险程度的提升而提升,使用股指期货的机构显著增加,尤其是利用股指期货进行避险的机构增幅更为显著,而利用股指期货进行非避险交易的机构做多的增加、做空的减少,没有加剧市场下跌。因此,这个极端市场行情也成为我们观察股指期货使用情况的一个难得的事件和窗口。

1.股指期货持仓量随市场风险程度的变化而变化。

股指期货持仓水平与市场风险程度有着密切的关系。一般地,股指期货持仓规模随着市场风险程度的提升而显著增加,随着市场风险的缓解而降低。

2.股指期货主要是被机构用来进行避险交易的。

股指期货在危机中被大量使用,但没有被滥用和误用。利用股指期货进行避险交易的机构数目及持仓比例数据显示,股指期货在危机期间主要是用来进行避险交易的。

一方面,相比机构参与股指期货数目的增加幅度,危机期间,利用股指期货进行避险交易的机构数目增加更为显著。如图7-8所示,空头避险的机构数目从2008年9月初的108家增加到11月底的134家,增幅达24.07%,到12月底又有所下降,为121家;多头避险的机构数目从9月初的108家增加到11月底的164家,增幅高达S1. 85%,到12月底恢复到134家。避险交易者数目在危机后的大幅增加以及随着风险降低而出现的数目回落,都说明机构投资者在积极利用股指期货进行风险对冲。

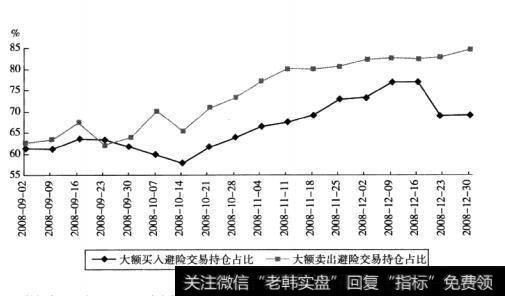

另一方面,更为重要的是,全部持仓中大部分是大额避险交易( 即Commercial Trade)的持仓,达到了60% ~ 80%,并且这一比例在危机期间有较大提高,说明避险是主要交易类型。如图7-9所示,相比2008年9月初的数据,大额避险买入持仓到11月底增长了11.3个百分点,到12月底更是达到了21.5个百分点;大额避险卖出持仓到11月底增长了17. 7个百分点,到12月底也有7.7个百分点。避险交易持仓占比较高以及危机期间的显著增加,也说明了为机构提供避险工具是危机中股指期货体现出来的更为主要的作用。卖出避险相比买入避险增加更为显著,与市场下跌的基本趋势也是一致的。

3.投机炒作并未在危机中浑水摸鱼、忙中添乱。

尽管市场上也存在利用股指期货在危机期间进行投机交易的行为,但是,利用股指期货进行非避险交易的机构数目及其持仓比例数据表明,这些投机交易在危机期间占比和影响下降,没有推波助澜、加剧市场波动。

首先,利用股指期货进行非避险交易的机构数目变化不大,到目前都有下降。空头非避险的机构数目在2008年9月初为107家,在雷曼消息传出后的9月16日达到124家,之后持续下降,到12月底只有68家,相比9月初降幅高达36.45%;多头非避险的机构数目在9月初为89家,在国会2008年10月3日通过7000亿美元救市方案之后的10月7日最高达到117家,到12月底为83家,相比9月初降幅为6.74%。这说明,一是危机期间, 利用股指期货进行投机的机构没有显著增加,相反,到2008年底还比危机爆发的9月初有所减少。二是随着市场的快速下跌,做空机构相比做多机构减少得更为明显。三是机构进行非避险交易受到重大消息的影响显著,期间空头和多头非避险交易者数目达到极值都是如此,这是因为重大消息使得市场更容易形成暂时性的较为一致的看法。

其次,大额非避险交易(即Non一Commercial Trade)占 全部持仓的比例有所下降,为10% ~20%。如图7- 11所示,大额非避险买人持仓占比在2008年9月初为18% -19%,之后维持在15%左右的低位徘徊,并在9月30日以及10月28日最低达到14.4%,但在12月末又恢复到20%左右。大额非避险卖出持仓占比在9月初为26.2%,之后一路下滑,到12月16日最低达到8.3%,到12月底也只有9.4%。危机期间非避险交易持仓比例在下降,这说明尽管危机期间股指期货持仓量增加,但主要是因为避险交易的比例在增加,投机等非避险交易并没有显著增加,加剧市场的下跌压力。同时,随着市场的大幅下跌,做空意愿大幅下降,因此非避险卖出交易的持仓相比也减少得更为显著。

二、避险交易类型分析

如果说危机中机构大量增加了股指期货的使用,那么又是怎么使用的呢?这就要从股指期货的市场表现来分析背后的交易模式。

1.全球股抬期货市场交易量显著放大后有萎缩,持仓量保持稳定增长势头。

前面已经提到,从短期来看,全球各主要交易所股指期货交易量和持仓量在2008年9月、10月等市场波动较大的月份都出现了一定幅度的上升。并且,越是在成熟市场,股指期货的作用发挥得越充分。但实际上,危机后全球股指期货市场的交易量和持仓量有着不同的变化特征。在短期的增长之后,成交量和持仓量的变化趋势有所分化。9- -12月份股指期货市场交易数据显示,尽管交易量和持仓量也处在一个增长的态势中,但交易量在9月份环比显著增加57.55%后,在10月份又环比增长12. 43%,达到极值。接着在11月和12月份略有回落,分别环比下降14.96%和13.01%,是一个突然放大又萎缩的过程。而持仓量尽管在9月、10月份的增幅相比交易量不是很大,环比增幅分别只有3.13%和0.88%,但一直保持着稳定的逐月增长态势,在11月和12月份也保持了1. 81%和1. 48%的环比增幅,是一个逐步温和放大的过程。

2.交易最及持仓最变化特征反映了临时性调仓与主动性避险的交易差别。

如何解释交易量和持仓量不同的变化特征?个人认为,这可能揭示了股指期货在危机中发挥功能的两种基础方式。当2008年9月14日雷曼倒闭消息传出后,包括股指期货在内的全球金融市场开始积极进行风险调整。最初的时候,投资者可能多利用股指期货进行短期仓位调整。即在持有现货头寸的情况下,为了及时避险,在期货市场上第一时间作出抛空动作。这种由突发性系统风险所触发的临时性调仓行为,引发了较多的交易量,但由于会在处理完现货头寸后较快地进行期货平仓,甚至较少留有隔夜头寸,因而期货市场上的持仓量没有有效跟进。随着时间的推移,市场风险程度提升,更多不愿抛出现货的投资者开始主动利用股指期货进行期限更长些、更加积极的套期保值。这种主动性避险交易的增加,有效增加了市场的持仓规模,但相比临时性调仓交易,对交易量的贡献不大。同时,利用危机期间定价偏差而进行的投机交易以及套利交易也对危机期间及其后短期内交易量的显著增加有直接贡献。

总而言之,在整个危机反应过程中,临时性调仓和主动性避险两种交易成为股指期货功能发挥的两种基本模式。由于两种行为随着危机信息扩散而各有消长,从而也使得交易量和持仓量在增加的总趋势上有着各自不同的变化特征。