投资终极考验:现金流量表

炒股票讲究茵袋为安,账面上赚了钱还不能说胜券在握.投资者评价上市公司时,也要这么严格要苏它们,上市公司仅仅账面利涧好看还不够,觋金倒账才算真正嬴利,而觋金流量表就是对上市公司的“终极考验”,过了这一关,才是真正的“绩优股”。

现金流量表能被称为“终极考验”的另一个原因是,与其他几张表相比,它的造儇难度非常高,这是因为,其他报表的编制中涉及大量人为估计的成分(如固定资产折回年限、坏账准备的计提标准等),而觋金流量表却不存在这一问题,这张表“只认钱不认人”,即除了豆观因素此外,会计师事务所审计觋金流量表时也很简单,只需将该表与银行对账单核实就可以了,因此,财务造缎者很难在觋金流量表上做文章一手交钱一手交货。

现金流量表的重要性主要与会计制度中对收入、支出的确认有关企业做生意,与市场买菜不同,一手交钱一手交货的情况很少,多数情况是货先交了,过一段时间再付钱。而企业的会计制度中,却不用等货款到账,只要交了货,就可以在利润表的营业收入中添上一笔(确认收入超前于收到现金),同时在资产负债表中反映为“应收账款”或“应收票据”。这种记账与到款不同步的现象,造成一个问题:一旦将来货款只能收回一部分或者根本收不回,那么已经在年报中公布的营业收入可能就有水分了,进而在营业收入基础上核算出来的净利润也同样有水分了。

为解决这个问题,上市公司的财务报表中,除了资产负债表、利润表外还要提供现金流量表,也就是以一手交钱一手交货的标准来描述其各项业务的运行。

现金流的三种类别

当然,现金流量表的内容,不仅仅限于对上市公司经营中现金流量变化的考察。

该表将上市公司的现金流动分为三种类别(为方便投资者阅读,本书将一张现金流量表按类别一为分三)。经营活动产生的现金流量:指的是所有能直接影响利润表变化的营业活动,例如产品销售、支付薪酬、购买原材料(见表16-1)等。

表16-1 2009年度海印股份现金流量表

投资活动产生的现金流量:主要指取得或者处置长期资产的活动。例如购买土地使用权、建厂房、买设备,或出售废旧机器(见表16-2)。筹资活动产生的现金流量:指上市公司的借款、还款、支付现金红利发行新股募集资金等活动(见表16-3)。

表16-2 2009年度海印股份现金流量表 表16-32009年度海印股份现金流量表

预警指标

在上述三个类别中,经营活动产生的现金流量相对更加重要。其中的项数据——“经营活动产生的现金流量净额”(以下简称经营现金净额),又是重中之重。在某种意义上,这个数据可视为现金版的净利润。正因为其重要性,年报的“本报告期主要财务数据”中也将其列示(见表16-4)。

表16-4主要会计数据

经营现金净额的第一大作用是预警。我们可以将经营现金净额与净利润进行比较。如果经营现金净额明显低于净利润,投资者就得小心了。通常情况下导致上述现象的主要原因,一是公司销售回款速度下降,卖出货后没收回钱;二是存货出现积压,采购来的原材料尚未形成产品或产品尚未销售。为了验证事实如何,投资者可以查看上市公司资产负债表中的应收账款与存货数额是否明显增加。如果是,那么基本上可以断定,就是上述两个原因导致了经营现金净额低于净利润。投资者不要小看回款速度下降与存货积压问题的严重性首先,这说明企业生产的产品不抢手,只有靠赊销才能打开市场,而赊销容易滋生坏账。这等于是给公司未来的经营埋下隐患。其次,由此产生的经营现金净额减少,可能使企业没有足够的现金扩大再生产,开发新产品。企业很可能要通过银行贷款解决这些问题,这就增加了企业的利息负担。

如果经营现金净额长期明显低于净利润,甚至为负数时,就是十分危险的信号了。这说明企业长期处于入不敷出的状况,特别是当企业负债很高并且经营现金净额为负时,投资者一定要避而远之。因为这种亚健康的状态,很可能会突然演化为“大病一场”—巨额亏损。

此外,上市公司以往财务造假案例也显示,造假公司在案发前大都有经营现金净额为负的征兆。因为财务造假多为合同造假,把净利润打扮得好看,但却会在经营现金净额上露出马脚——由于现金流造假成本太高,造假者大多不会在其上做文章。因此,对经营现金净额保持警惕,还可以避免“踩雷”。

既然经营现金净额能“报忧”,其自然也有“报喜”的功能。如果上市公司经营现金净额持续增长并大大超过净利润,原因通常有三种。

第一,预收账款大幅增加,上市公司今后的净利润会大幅提高。投资者可以査看资产负债表中的预收账款,如果预收账款大幅增加,则说明公司的产品很抢手。销售方式是先收钱,过一段时间再交货。由于货还没有交,在会计处理上,还不能算做销售收入,而先收下的钱,就放到了预收账款这个会计科目中。这些预收账款在未来会变成销售收入,为净利润提高做贡献。

一般来说,上市公司的产品到了“有人拿钱排队取货”的地步,就说明产品供不应求,这个时候,上市公司就有能力提高产品的销售价格,从而大幅提高产品毛利率。

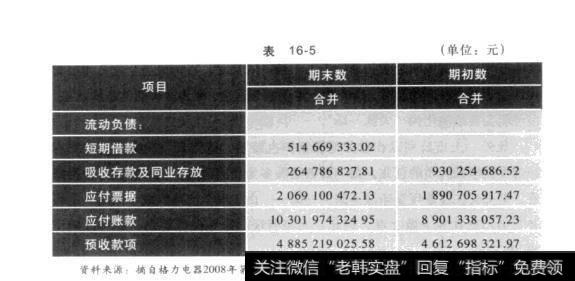

典型的例子如格力电器(见表16-5),这家空调企业品牌优势明显,产品抢手。公司2005-2007年各年的年报中的预收账款分别为18亿元、32亿元和46亿元。同期,公司的净利润分别为5亿元、63亿元和127亿元。

表16-5

此外,在房地产类上市公司中,基于结算规定,预售房屋而收到的现金可能在当年不能确认为销售收入,也会导致预收账款增加。如果买房地产股票,务必要关注其预收账款,如果大增,说明房产预售行情火爆,来年的利润就有了保证,如果减少,则前景堪忧。因此,投资者遇到预收账款大增导致经营现金净额增加的上市公司很值得密切关注。

第二,应付账款大幅增加,导致经营现金净额增长。这说明企业在购买原材料的时候处于买方市场,能够长时间赊账。这对上市公司来说也是比较有利的,能够长时间赊账,相当于拿别人的钱当做自己的运营资金用,等于免息从银行贷款。

第三,故意压低净利润,导致经营现金净额超过净利润。在实际经营过程中,有时候上市公司为了保证净利润毎年都能有一定增长,在赚了大钱的年度,会通过增加坏账准备、存货减值准备等手段增加当年费用,以达到降低当年净利润的目的,以便在以后年度逐渐释放这些被人为隐藏的净利润。但由于经营现金净额大幅增长,事实上已经泄露了公司的真实盈利情况,投资者对这些公司以后年度的净利润增长可以保持一定信心。为了验证公司是不是故意增加坏账准备等,投资者可以看其年度报告中对会计政策的披露,如果以往执行的会计政策、会计估计被改变,且与此同时其资产负债表中的坏账准备与存货减值准备等大幅增加,那么该公司就有故意压低利润的重大嫌疑。

折旧不会支出现金

经营现金净额的报喜功能也不是万灵的,一些公司由于所处行业本身的特点,其费用支出与收入实现往往不在同一年发生,这就会导致经营现金净额一直远远超过净利润,但并不意味其净利润将大幅增加。比如说资本密集型的企业,存在着较大的固定资产。虽然固定资产折旧毎年会纳入公司成本,但不会产生现金的流出,所以就导致了经营现金净额远远超过净利润。

水电类上市公司就很典型,大量资金的使用是在水电站建设时期,水电站建成后的日常运营并不需要大量现金支出。这类公司每年的成本主要体现为水电站的固定资产折旧,而折旧并不会使公司支出现金,所以水电类上市公司的经营现金净额会常年高于净利润。如长江电力2006年净利润为36亿元,而其经营现金净额则是50亿元。

此外,景点旅游、钢铁、运输、商业类上市公司也不同程度地存在着这样的情况。因此,对于这类上市公司不能单纯用经营现金净额来预测公司净利润的增长。

职工拿多少钱

在“经营活动产生的现金流量”中,还有一个项目值得关注—支付给职工以及为职工支付的现金。

此项目有两点意义。首先,由于职工薪酬普遍具备较强的单向刚性,即只升不降的特征,它是分析一家上市公司经营杠杆时的重要构成因素。其次,通过分析一家上市公司薪酬支出总额与净利润的对比,以及职工平均收入(职工人数在年报第五部分查询),可以评估一家公司的利润增长空间或者经营风险。

投资者如果大量阅读上市公司年报,会发现一个有趣的现象:多数上市公司的职工薪酬支出要大于公司净利润,其中不少公司的当期薪酬支出会远远超过当期净利润。而且,这一特点没有行业局限性,非常普遍(见表16-6)。

表16-6

此特点决定了一个结果:如果给职工涨薪酬,那么上市公司的净利润将遭受重大影响。我们以表16-6中的某家电企业为例,如果该公司打算来年给职工平均涨10%的薪酬—一也就是增加226亿元的开支,那么该公司若不能让净利润大幅增长的话——至少增长50%,净利润将大幅下降。当然,如果该公司决定来年给职工减薪,净利润也会相应大幅上升。但刚才我们讲过,薪酬开支有明显的“只升难降”的单向刚性特征。因此,利润的增长空间很容易被薪酬的增长需求所吞噬。需要提醒大家注意的是,在近几年国内实际通货膨胀率居高不下,以及未来高通货膨胀率可能性较大的背景下,职工薪酬的增长有强烈的驱动因素。因此,在选股票时,一定要注意这一问题。