对冲基金:另类投资管理的原则

作为爱德蒙·罗斯柴尔德多策略资产管理公司(专门从事传统和另类多策略基金管理的机构)董事会主席,皮埃尔·巴拉希认为多赢对冲基金在金融市场动荡的大背景下已经初显优势。然而,对冲基金的挑选仍然是一项复杂棘手的任务。

图5第一只多蠃对冲基金的历史业绩表现(和标准普尔指数的对比)

问:目前的大环境对另类投资管理的发展是否有利?

皮埃尔·巴拉希:从道理上讲我认为目前可以说是“万事俱备,只欠另类投资管理”。就拿1970-1980年这十年来看,如果您当时认购的是传统基金,那么现在您也看到了,传统基金的市场走势一直看跌。而与此同时,那些大的另类投资管理机构却取得了不错的业绩。当时的一些另类投资基金经理后来也承认,他们以前接触到的这些另类投资市场是最让他们兴奋的市场。

问:金融市场的变化是否也会迫使多策略基金管理者改变他们的投资组合结构?

皮埃尔·巴拉希:多策略基金管理的重点就在于对载体基金的挑选。我们并没有必要花费精力经常改变投资组合的结构,因为我们挑选的对冲基金经理都是那些善于利用市场或资产弱有效性的投资专家,所以他们的操作自然而然地就会让我们的投资组合产生变化。如果我们自己根据市场预测来调整投资组合的话,那么最后很可能吃力不讨好。不过当然了,真实情况不会如此。问:您对那些对冲多蠃对冲基金之间的业绩差异是怎么看的?

皮埃尔·巴拉希:首先,我想说明的是,多赢对冲基金管理者在五年前才开始采用另类投资管理策略。就拿LCF罗斯柴尔德集团来说,它在四年前才推出首批多赢对冲基金,而那时另类投资管理已经诞生十多年了。了解上面这点很重要,因为我们知道在基金管理领域,前人留下的经验和人际关系网的质量是成功的保证,这两者可以帮助我们分析以前那些对冲基金经理所采用的管理策略同时还能更好地认识金融市场的多样化发展趋势。其次,我们是多赢对冲基金管理者但我们首先应该是投资组合管理者。也就是说,我们当然要了解那些对冲基金经理的管理策略,但我们还要通过对他们投资组合的老察和基金走势的判断来衡量这些基金的风险程度。不过,根据我看到的情况,现在很少有投资组合管理者来负责管理多赢对冲基金。

最后,说到对冲多贏对冲基金,我们要做的是让那些投资组合能够真正地缓解市场下跌所带来的负面效应。这并不是说我们只能把希望寄托在一只可能在一年内会取得良好业绩的对冲基金上,而是要去保护那些委托资产,尤其是在像从去年夏天开始的那段市场动荡阶段。

问:您从事的多赢对冲基金管理一向被认为可以缓解市场下跌所带来的负面效应,那么这一管理方法能否让基金业绩达标呢?皮埃尔·巴拉希:从中长远投资时限来看,多羸对冲基金管理可以让基金业绩达标,因为我们的载体基金都是经过严格挑选的。此外,我们的集团已经有将近40年的基金挑选经验,我们对所挑选的对冲基金经理都是很信任的,所以一点也没有问题。问:那您是否偶尔也会打发走一些基金经理呢?

皮埃尔·巴拉希:当然了。不过,如果说我们对一位基金经理失去信任,这并非仅仅是因为他所管理的基金连续六个月业绩下滑,或者一年的业绩都不好,而是有更本质性的原因。另一方面我们也没有必要去取代那些有才能的基金经理,因为他们比我们更清楚某些投资方向和投资方法。不过,如果某位基金经理设计了一种特殊的策略,却没有尽到最大努力去实施这一策略的话,我们就会对他表示怀疑。我还可以告诉你们我们的投资组合也包括与一些可转换债券管理者和期货市场的合作,即使我们认为这些策略并不最适合目前的市场形势。所以,我们并不是仅仅根据投资领域的走向来决定基金经理的去留的。

我想指出的是,多羸对冲基金管理者的工作实质在于挽留那些真正的精英,而不是像进行动产管理配置那样,对他们指手画脚地下评语。我们的人员流动率是25%,这一比例在组织简单的传统管理机构则高达100%-200%。我们还可以这么说:那些低调的对冲管理精英也希望与忠诚可靠的高素质多扇对冲基金管理者合作。

问:有些多赢对冲基金管理者认为,他们的工作现在变得复杂化了。您认为果真如此吗?

皮埃尔·巴拉希:这一说法好像有些矛盾,因为目前有很多不错的投资工具可以帮我们及时追踪那些基金经理的工作动态。另外,我们很热爱自已从事的多赢对冲基金管理行业,你们也可以看到对冲基金载体的数量一直在增长。不过,我倒觉得对冲基金管理的机构化让基金挑选过程变得更复杂了,因为我们要面对好多采用特殊管理模式却无法成功的基金经理。对于那些机构而言,它们首先要选定一种管理模式,并把这一模式运用于投资组合中的一部分。而对于多赢对冲基金经理来说,他们的工作内容往往几年之内都一成不变,就是选择那些对冲基金管理精英,并在此基础上构建自己的投资组合。这再次证明了经验的重要性,它让我们辨别出那些能够使基金业绩稳定良好的对冲基金经理。因此我反复强调,我们的投资组合是根据我们对载体基金的信心而逐渐变化的,我们不能依靠市场预测来调整投资组合。

问:您刚才所说的话让我们有这样的感觉:在基金选择过程中,有时候直觉也很重要。是这样的吗?

皮埃尔·巴拉希:我们在40年内分析了上百个投资组合,这种经验可以帮我们吏快地找到有合作潜力的基金经理。同时,我们对于市场的了解也可以算是一项宝贵的无形资产,因为我们的工作组在以往40年间经历了市场的各种阶段。最后,一只好的对冲基金也能激发基金经理的管理热情。因此,直觉确实很重要,即使我们的选择立刻会被我们手边的各种定量和定性的工具所验证。可以这么说,我们的直觉是建立在市场预测的基础上的而这些市场预测也是在多种信息渠道的基础上得以产生的。五年前,当我们在期货交易市场谈到直觉这个字眼时,人们好像都不屑一顾。在那个互联网爆炸的年代,我们凭直觉宣扬矿产企业的优点,结果招来了如潮评议,但这些评议如今都被我们淡忘了。

问:面对那些提倡基金产品大众化、透明化的专业管理公司,对冲基金管理和多赢对冲基金管理好像有自由化发展的趋势。您对那些对冲基金指数或者另类投资管理追踪指数等新生事物是怎么看的?

皮埃尔·巴拉希:从事另类投资管理,对于那些缺乏经验的机构来说很丙难。我甚至都不能肯定那个著名的“80-20”法则能用在对冲基金的管理方面。我个人偏向于“90-10”,也就是说,90%的基金经理才能平平,只有10%的基金经理才智超人,并善于最大限度地发掘金融市场的潜力。自从1969年杠杆控股资本基金建立以来我们的专业小组不仅能够发掘那些有才能的基金经理,还能够了解并分析他们的投资策略。我一直认为,对冲基金的发展史同时也是那些能够在各种财经背景下获得良好业绩的基金管理人或投资小组的历史,对冲基金管理在某种程度上也可以说是研究资产管理先进技术的高级实验室。不管某个基金经理是否会如我们所想象的那样有足够的资源和才能去改变他的投资模式,其实这些都不重要。

因此,我对那些所谓的另类投资产品的代用品表示质疑。我认为,我们不能限制那些基金管理人才运用管理策略。同样那些标的物为另类投资产品的指数产品,并不能显示出另类投资管理世界的丰富性,而且它们只能告诉投资者基金的预期回报指数(B系数),而不是基金的绝对回报指数(a系数)。因此,谁还敢说已经找到了最佳投资方案,能让原先只占10%的基金管理精英数量成倍增长?

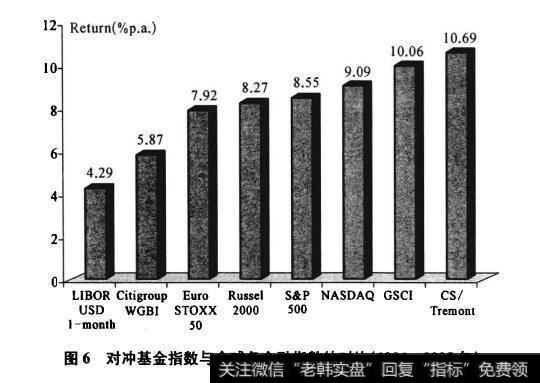

另类投资管理业绩与世界股市的对比(见图6另类投资管理策略的主要目的是在不受市场走势干扰的情况下取得绝对利益。但是,由瑞士信贷特里蒙推出的指数却表明,对冲基金经理通常在中长期投资时限内才能最终获利。

图6对冲基金指数与全球各金融指数的对比(1994-2005年)