对冲基金:中国阳光私募产业调查

中国的投资者在过去两年内见证了阳光私募产业的快速发展,这一新型的投资平台已经在金融市场内形成了可观的影响力。有许多投资者已经表现出对阳光私募产品的浓厚兴趣,而有关政府部门也在密切关注这一另类投资形态的本土化发展。笔者通过系列的调查和走访,以期了解目前阳光私募行业的发展动态,并向更多的投资者和有关当局介绍阳光私募产业的发展动因和潜在风险。

(一)、投资回报率调查显示,32%投资者感到满意

阳光私募是中国资产管理行业的一匹黑马,在短短的两年时间内,就成为投资者追捧的对象。阳光私募行业的规模,也在投资者的支持下迅速达到了300多只的水平。私募的快速成长,最大的原因就是过硬的投资本领和业绩表现。

2010年上半年,大盘一路下挫,跌幅达28.32%,公募基金也大受打击,损失惨重,收益率为-18.99%,而私募由于其自身的灵活性和投研能力,仅仅下跌了6.68%,大幅跑大盘和公募基金。

长期来看,私募总体上跑嬴了大盘,为客户创造了超额收益,兑现了自身作为另类投资主力军的允诺。据统计,私募近36个月平均收益率为-32.92%,而沪深300指数同期为-34.75%;近24个月私募平均收益为-10.78%,而沪深300指数同期为26.53%;近12个月私募平均收益为-12.78%,沪深300指数同期为-7.13%。

那么,购买了私募产品的客户对他们的投资回报率满意度如何呢?通过随机采访100名阳光私募产品的投资者,我们看到了投资者对于阳光私募的态度和期望。

调查显示,32%的投资者对所购买阳光私募产品的投资回报率表示满意,52%投资者认为一般(不好不坏),另外16%投资者认为所购买的产品达不到预期,感到失望(如图6)。

图6投资者对中国阳光私募满意度

从调查看,中国阳光私募总体上能够达到投资者的要求,仅16%的投资者表示不满意。私募优异的业绩表现,获得市场和投资者的认可,为私募快速发展奠立了良好的基石。值得注意的是,有52%的投资者表示对购买的产品“感觉般”,评价较为中性。这说明投资者对私募收益水平有较高的预期。

(二)、投资者的投资经验调查

在接受调查的投资者中,拥有5年以上投资经验的投资者占了33.33%,3-5年的占21.57%,说明购买私募产品的投资者是一个相对成熟的群体,对投资有一定程度的了解。但也有588%的投资者是没有投资经验的,刚处于投资起步状态(如图7)。

图7投资者的投资经验

(三)风险承受能力

私募产品是另类投资的主力军,其目标是通过积极的投资决策来追求超越股指的绝对收益的。它是为中高端投资者定制的投资产品,整体相对而言收益高、风险大,因此要求投资者具有一定的经济实力和风险承受能力。从调查结果看,52.94%的投资者处于中等风险承受度区间,39.22%的投资者具有高等的风险承受度,风格较为进取,选择私募产品的投资者只有7.84%是保守的态度。这也从一个侧面反映了私募产品的投资者,和普通投资者相比有更积极、成熟的投资观念(见图8)。

图8投资者的风险承受度

(四)、投资经历调查

私募产品目前正呈现出多元化发展的趋势。基于不同的策略、风格、渠道、管理,这些私募产品的收益和风险也存在着差异。那么哪些私募产品最受投资者青睐呢?据笔者的调查显示,信托私募和券商集合理财最受投资者青睐各有45%的投资者曾经投资过这两种产品,而正处于起步阶段的FOF(TOT)则暂时只有392%的投资者曾经购买,其发展需要一个过程,从国外经验看,未来FOF的比例会逐步提高(如图9)。

图9投资者投资过哪些私募产品

(五)、投资目的调查

私募产品是仅有中高端客户才有机会参与的投资产品,中高端投资者和普通投资者的差异不仅体现在可供投资的资产数目上,也体现在其投资理念上。那么,投资者购买私募产品的目的是什么呢?据调查显示,56.86%的投资者购买私募产品是为了实现资产的增值,29.42%的投资者是为了获取超额收益,仅仅1.96%的投资者是怀着投机的心态(如图10)。这说明我国的高端投资者投资理念比较成熟,很少有一夜暴富的投机心理。

图10投资者购买私募产品的目的

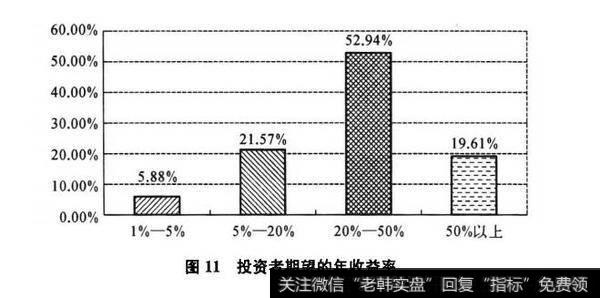

(六),投资者期望收益率

上文所提及的投资者心态,不仅反映在他们的投资目的上,也反映在他们对于投资收益率的预期之上。据调查显示,投资目的和期望收益率是比较吻合的,5294%的投资者期望年收益率处于20%-50%,21.57%的投资者期望年收益率处于5%-20%,这说明私募产品的投资者充分考虑了历史数据和资本市场的客观规律,短期投机的心态已经逐渐被摒弃,取而代之的是长期、稳健的投资理念(见图11)。

图11投资者期望的年收益率

(七)、投资者持有产品时间

购买私募产品的门槛高、周期长,它主要是为高净值人土设计的投资产品。除了预期收益,笔者也考察了投资者对于投资周期的态度。8628%的投资者持有私募产品的周期超过2年,其中持有2年的投资者为41.18%,3-5年的为33.34%长期持有超过5年的投资者也有11.76%(如图12)。大部分投资者的投资周期都超过了2年,这也从一定程度上说明,长期投资、稳健投资的理念已经在中国高净值人土中深入人心。

图12投资者一般持有产品时间

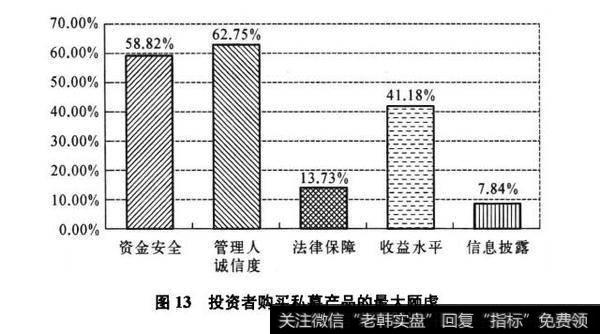

(八)、投资者购买产品的最大顾虑

私募产品有着普通投资产品所没有的进入门槛,其投资金额已经接近房地产投资。周期长、规模大也意味着投资者在进行投资时会更加周全地分析可能存在的风险。投资者在涉足私募产品时,管理人诚信度是投资者最大的顾虑,有62.75%的投资者把其作为重要考虑因素;资金安全和收益水平也是投资者比较顾虑的因素(如图13)。

图13投资者购买私募产品的最大顾虑

(九)、投资者购买私募最关心的因素

除了投资者的主要风险顾虑外,基金经理的投资能力是投资者购买产品最为关心的问题,66.67%的投资者把它列为重点考虑因素;购买门槛和信托发行平台也分别有43.14%和39.22%,产品的结构等因素并不是最重要的选择依据(如图14)。

(十)、投资者最关心私募管理人的哪些因素

由于中国的私募发展如雨后春笋,新兴的私募经理还没有被市场和时间所检验,目前市场上的私募经理的业绩仍表现出较大的波动性,让投资者难以作出有效的选择。

图14投资者购买私募产品最关心的因素

在这样一个不确定性较多的环境之下,一些采访调查持续跟踪显示,私募的投资者中58.82%的投资者最为看重的是管理人的风控能力,其次才是过往业绩和声誉,比例皆为52.94%(如图15)。

图15投资者选私募管理人时最关注私募的因素

(十一)、投资者看重什么背景的私募

目前中国大陆的这一批私募经理是在不同的环境中成长起来的,这一种多元化的背景也促成了私募之间的风格差异。公募出身的私募管理人相对稳健,券商出身的私募管理人则更为积极,海外背景的私募管理人更注重风险控制与宏观分析,民间背景的私募管理人则更善于抓住市场的弱有效性进行套利。在这四种风格迥异的背景之中,私募投资者也有着不同倾向。投资者青睐公募背景的私募管理人,是因为他们扎实的经验和较强的风控意识能够最好地满足高净值人士资产保值的需求(如图16)。

图16投资者看重私募的背景

(十二)、投资者倾向选择的投资策略

投资者更倾向于选择哪种投资策略的私募管理人呢?由于中国投资者习惯了公募的评价体系,调查显示,54.90%的投资者倾向于价值与趋势结合的投资风格的私募,而追求投机型私募管理的投资者仅为5.88%,说明高净值投资者的风险厌恶是较为明显的,也反映了高端投资者稳健增值的投资需求见图17。

图17投资者倾向的私募投资风格

公募背景、券商背景、草根背景的私募风格分析如今市场上正在运行的阳光私募,累计已超过449只(非结构化)。产品数量还在增加,管理经验逐渐丰富,私募的投资风格差异日渐凸显。这种多样化的发展趋势,为投资者提供了更大的选择空间,但也加大了筛选基金的难度。

我们通过观察公募派券商派和草根派在不同市场中的表现,对他们的投资风格作出评价,以期能对投资者选择合适的私募提供借鉴。

我们认为,投资经理的不同背景,深刻地影响着他们的投资风格。

统计显示,公募基金出身的基金经理更注重风险控制:在2007年10月到2008年10月和2009年8月至今的两次下跌行情中,公募背景的私募基金平均跌幅分别为26.51%和25.52%。

由此可见,在下跌行情中,公募背景的私募跑贏了券商背景和其他背景的基金管理人。

但是,对比券商派,公募派在震荡走弱的市场环境下风控优势并不明显,因为券商派基金经理对短期趋势的把握更敏锐,善于抓住短线操作机会,从而弥补部分损失。

图18不同背景私募在不同市场的表现情况

由图18可见,在上涨行情中,公募派基金经理由于仓位控制谨慎,必然导致他们在捕捉市场上涨的机会时不够果敢。

而券商派在上涨行情中的盈利能力,跟公募派相比差别不大。

草根派则由于习惯集中持股和重仓持有,通常在上涨行情中获利能力最强。

综合2007年10月至2010年5月的不同市场来看,公募派基金经理的投资业绩波动最小期末净值最高,其次是券商出身的基金经理,最后是其他背景的基金管理人。也就是说,三类不同背景的基金经理的平均业绩表现为:公募派好于券商派,券商派好于草根派。这种风格的分化也体现在基金经理所处地域的不同上,位于深圳、上海和北京的投资经理的市场表现也有所不同(见图19):

北京地区的基金管理人在单边向下的市场中抵御风险的能力最强;广深地区的基金经理则最擅长抓住市场上涨的机会,在市场处于结构性调整行情时;上海地区的基金经理更善于把握板块变动的脉搏。

图19深圳、上海、北京地区私募在不同市场的表现情况

经过五年淡化,阳光私募基金已成为大众投资品中最具市场号召力的一种理财产品,如今呈献给投资者的,已经从单调的开胃小菜发展为一桌美味佳肴。投资者只需认清自己的口味,就能在市场上找到合胃的大餐。