放眼全球汽车产业链,中国在关键零部件制造领域第一次走在了世界前列。作为全球最大的锂电池供应商,宁德时代已经连续三年位居全球首位,国内市场占有率超过50%,并成功进入大众、宝马等高端供应链。2019年,宁德时代动力电池累计出货32.5GWh,占全球市场的27.87%。不仅如此,2019年全球动力电池出货量排名前十的企业中,中国企业有五家,分别是宁德时代、比亚迪、远景AESC、国轩高科和力神电池,另有两家日本企业和三家韩国企业,这10家龙头占据了全球85%的市场份额。而2019年中国动力电池出货量为71GWh,在全球动力电池市场占比高达60.89%。事实上,在动力电池全产业链,中国都已经出现了龙头公司。

中国动力电池产业链的优势地位,正吸引着越来越多国际汽车巨头。目前优质电池产能也是稀缺资源,一方面说明中国的电池企业已经强大起来,技术实力获得国际汽车巨头的认可;另一方面,为了保障供应链安全,汽车巨头需要通过深度合作锁定产能供应。凭借全球最大汽车市场的影响力,中国汽车产业已经积淀了一定的竞争力,动力电池自主品牌群体的崛起,正是中国汽车全产业链自主创新的一个缩影。放在大的时代背景来看,这是一个速度时代,新能源汽车淘汰燃油车的趋势已然显露。中国在新能源车行业拥有巨大的发展潜力。

恩捷股份是国内最大的锂电池湿法隔膜企业,2019年,恩捷湿法隔膜出货量8亿平以上,占湿法隔膜比例40.22%,占全部隔膜比例29.2%,过去几年,不论是在出货量还是在市占率公司均呈现明显的上升态势。今年4月,恩捷股份完成对苏州捷力(湿法隔膜行业第二)并购,作为行业第一收购行业第二来说,对公司的低位巩固拥有绝对性的利好,目前恩捷股份在国内市场占有率已经超过40%,苏州捷力在行业排名第二,2018年就已经占据市场11%的份额,目前两者合计市场占有率近60%。

隔膜在锂离子电池中起到隔离正负极、能让电解质离子自由通过形成充放电回路、在电池过充或者温度过高时,通过闭孔功能防止短路等作用,隔膜既要薄,又要有一定的强度,是锂电池重要组成部分。隔膜的参数指标包括厚度、透气率、浸润度、化学稳定性、孔径、穿刺强度、热稳定性、热关闭温度和孔隙率等,这些性能指标决定隔膜自身的物理和化学性能,也直接影响电池的界面结构、内阻、电池的容量、循环以及安全性能等。对于电池企业来说,他们要求更薄的隔膜能保持同样的电性能和机械性能,同时具有更高的质量。因此,隔膜在电池中起到及其重要的作用,技术壁垒很高。

根据生产工艺的不同,隔膜分为干法和湿法。干法生产技术相对简洁,无污染,且干法隔膜熔点高,横向拉伸强度高,不易被穿刺,安全性较高;但是干法制得隔膜较厚,纵向拉伸强度低,且对于产品孔隙率以及孔径的一致性控制较难。湿法工艺制成的隔膜拥有均匀的孔径以及孔隙率,且产品厚度更薄,横向和纵向拉伸强度也较高,更适合高能量密度锂电池电池。因此,湿法隔膜在新能源汽车动力电池领域的渗透率快速提高,已经成为主流。

由于动力电池的对隔膜也提出了较高的要求,因此,隔膜需要在基膜的基础上进行涂覆处理。主要的涂覆材料有陶瓷氧化铝、PVDF、芳纶等胶黏剂,这些涂层能提高隔膜的热稳定性和机械强度,同时能增强隔膜的保液性和浸润性,从而延长电池循环寿命和安全性。

一直以来,我国政府给予新能源汽车产业全方位保驾护航,其中补贴是新能源汽车爆发式增长的最直接推手。国家对新能源汽车策略是“扶上马,送一程”,整个产业已经从萌芽走向成长,2020年4月,国家延长对新能源汽车的补贴至2022年底,政府坚决发展新能源汽车的态度不变。根据《新能源汽车产业发展规划2021-2035》征求意见稿,到2025年,我国新能源汽车产销量占当年汽车总销量的20%的发展目标,新能源汽车的销量有望超过600万辆。

目前海外市场,英国、荷兰、德国、挪威、印度和法国等国家启动了纯燃油车退出时间表。2020年上半年,德国、法国等多个欧洲国家也纷纷加大对新能源汽车的补贴力度,叠加欧洲碳排放新政和WLTP实行,欧洲正加速电动化。从全球范围来看,当前政策影响较大,但影响力在逐步弱化,优异的新能源汽车车型将快速引领行业变革,纯电动汽车和智能汽车紧密结合,这将成为推动新能源汽车发展的重要力量之一,全球汽车电动化趋势不可逆转。

随着纯电动乘用车续航里程的不断增加,单车的带电量也逐步增加,2019年底,单车的平均带电量也由28.4kwh提高到50kwh。到2025年,国内新能源乘用车单车平均带电量有望达到65kwh,那么动力电池的需求将呈现数量和单位用量的双重增长,国内动力电池的需求量将保持高增长。2020年受疫情影响,国内新能源汽车产销量并不乐观,但短期扰动并不影响长期趋势,、到2025年国内动力电池需求量将达到300GWh以上,较2019年增长近5倍。2019年,海外纯电动车型单车平均带电量约为60kwh,高于国内,未来仍会稳步增加。2020年2月份随着特斯拉开始尝试磷酸铁锂,海外其他车企也可能采用部分磷酸铁锂电池,到2025年海外动力电池的需求量有望达到350GWh,需求增长幅度近6倍。

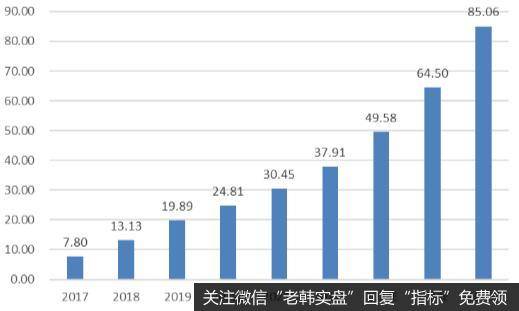

国内动力电池装机量及预测

海外动力电池装机量及预测

锂电池作为主要的储电部件,被广泛应用在新能源汽车、消费类电子、电动自行车、电动工具和储能等市场。除新能源汽车外,5G手机换机潮和可穿戴设备的需求也将快速增长,消费类电子市场对锂电池的需求将重回增长。同时,电动自行车市场也将对铅酸电池进行替代。随着5G基站的建设,以及户用等多场景储能设施的应用,储能需求迎来快速增长。目前锂电池已经渗透到社会多个领域,需求旺盛。预计到2025年,全球隔膜的需求量超过120亿平方米,其中湿法隔膜85亿平方米,干法42亿平方米。

全球湿法隔膜需求量

全球干法隔膜需求量

恩捷股份已经成为全球产能且出货量最大的锂电隔膜企业。公司可批量供应的基膜厚度在7-20微米,当前主流动力电池用隔膜已经在12微米和9微米,7微米也已经批量试用,在消费类电子市场,5微米隔膜已经开始批量使用,当前更薄的隔膜均为湿法。另外,在涂布领域,公司产品涵盖无机陶瓷隔膜、AFL涂布膜、油性涂布膜和勃姆石涂布膜,基本涵盖市场主流需求。其中,与LGC合作供应的油性涂布膜及给三星供应的勃姆石涂布膜属于公司独家产品。

凭借技术积累及产业规模的扩大,公司已经进入全球主流电池厂商的供应链,包括国外三大锂电池生产巨头的松下、三星和LGC,以及占中国锂电池市场近80%市场份额的前五家锂电池生产企业:宁德时代,比亚迪,国轩,孚能,力神,以及其他超过20家的国内锂电池企业。公司与头部客户已经形成了深度合作关系,使得公司同一产线能在单月连续生产同一型号的产品,避免了产线切换带来的损耗,大大提高了产能利用率。另外,这些头部锂电池企业中,松下、LGC和宁德时代均是特斯拉的供应商,LGC和宁德时代是全球配套车型最多的两家动力电池供应商,未来的市场有保障。

我们认为新能源汽车动力电池的降价诉求和趋势一直存在,锂电池隔膜作为毛利率最高的原材料也是有一定的降价空间,但考虑到行业竞争格局和单位价值量较小且资产投入规模较大,降价空间有限。恩捷股份作为湿法隔膜龙头,在产能、产量、技术、人才和客户结构等方面均全球领先;随着出货量、海外收入和涂布膜占比的增加,未来公司依然能保持高水平的盈利能力。

我们预计恩捷股份2020---2022-归母净利润分别为10.97亿元、16.48亿元、22.60亿元;对应的每股收益分别为1.36元、2.05元、2.81元,对应的市盈率分别为58、39和28倍。未来其对应合理估值的股价应为90--92元附近。

未来影响公司业绩的主要因素在于若下游新能源车市场推广、销售不及预期,或将影响公司产品的出货量,导致公司营收不及预期。