2020年8月7日,华为消费者业务CEO余承东在“中国信息化百人会2020峰会”上正式宣布,搭载麒麟9000芯片的华为Mate40手机将于今年秋季上市。但是话锋一转,因为第二轮制裁,麒麟9000也很可能就此成为华为麒麟高端芯片的“绝唱”。中国最强的芯片设计公司,就在我们眼皮子底下被锁死了未来。用“悲壮”来形容这一表态也不为过,华为海思推出第一款麒麟时反响一般,但开启了麒麟出世的篇章,随后麒麟芯片已经成为了国产高端芯片的代名词,自己研发的芯片,成为华为手机甩开国内友商的最大武器。然而今年,麒麟系列的高端芯片却受到美国禁令影响被迫提前退休,国产替代,势在必行。自主可控,时不我待。

近几年,随着国际上逆全球化浪潮的兴起,中国的企业已经充分意识到自主可控技术的重要性。尤其是在半导体、软件等涉及国计民生的基础技术领域,人们对于安全可控的重视程度达到了一个新的认知高度。掌握关键核心技术,打造“大国重器”,是国家发展的必然需求,更是企业生存和发展的基础和前提。未来国产替代是一个大篇章,每一个技术领先的企业都可能在这个篇章上尽情挥洒。

东方通是国产中间件的开拓者和领导者,中间件产品涵盖应用支撑类、数据集成类及数据中台类主流产品和解决方案,连续多年在国产中间件市场处于领先地位。公司是国家高新技术企业、“核高基”等多项国家重大科技计划项目的承担单位、国务院颁发的“国家科技进步二等奖”获得者,2003-2014年连续10年被国家发改委、工信部、商务部、国家税务总局联合认定为国家规划布局内重点软件企业。多家子公司为国家高新技术企业,享受国家相关优惠政策。公司建立了广泛的对外合作,推进产学研融合,同国内各大知名高校合作开发各项关键技术。

中间件是连接底层基础软件与上层应用服务的枢纽,提供系统软件和应用软件之间连接、便于软件各部件之间的沟通的软件,应用软件可以借助中间件在不同的技术架构之间共享信息与资源。中间件的核心思想源自于IT行业常用的“中间层”逻辑,通过增设中间件软件层,将客户的业务逻辑与底层基础软硬件分离。堪称软件系统中的路由器。

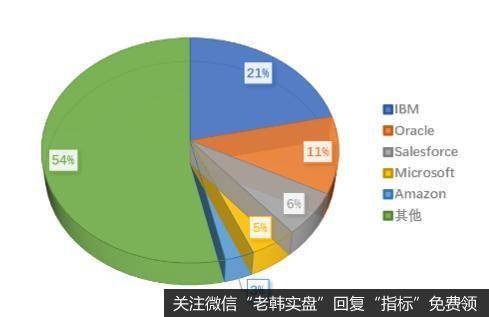

中间件之所以在现代企业IT系统中十分必要,除了由于业务逻辑与底层基础软硬件分离带来的安全性,更重要的功能在于为企业IT业务逻辑开发者降低开发难度,提高开发效率。故而,中间件产品面向的客户使用群体是企业的开发人员,而非普通员工。目前全球中间件市场快速发展,新兴厂商增长趋势明显。根据相关统计,2017年以中间件产品为主的全球市场规模达到了2844万美元。其中,IBM与甲骨文两家厂商仍然保持优势地位,2017年市场占有率分别为54%和21%,但相关业务营收增速明显放缓。相比之下,以亚马逊为主的云计算厂商结合新技术发展趋势与需求,16-17年增速达到119.3%。

全球中间件相关产品市场份额

近年国内中间件市场稳步增长,5G+国产化双重背景下需求有望扩大。根据计世资讯相关统计,2018年国内中间件市场总体规模为65.0亿元,同比增长9.6%,2019年市场总体规模为72.4亿元,同比增长11.4%。在中间件市场自然增长的同时,以国产化软件产品的相关产业有望为国产中间件带来进一步的增量市场。同时,在5G时代到来,云化加速的大背景下,新场景将带来国产中间件的技术升级需求,从而进一步盘活存量市场。

近年国内中间件市场规模

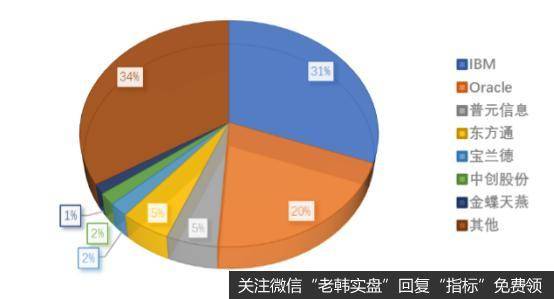

国内中间件市场海外厂商仍有相当份额,国内厂商正在加速赶超。根据计世资讯相关统计,相比于2017年IBM、甲骨文两者合计约80%的市场份额,国内中间件市场2018年两大巨头产品市场份额合计约50%,表明国产中间件厂商市场份额已获得显著提高。目前,以东方通、普元信息为代表的国产化厂商市场份额已突破5%。在云和大数据相关新基建加速、国产化软件存在替代需求的大背景下,国产化中间件厂商市场份额有望进一步提升。根据产业调研,国产中间件的采购规模与全国产服务器规模比例为1:3至1:5之间,保守测算采用1:3的比例,未来的市场至少有两倍的空间。

国内中间件市场份额分布

东方通在国内市场中整体业务规模最大,在国产化市场中具备巨大潜力。公司各类中间件产品长期参与中央国家机关采购,可以发现除少数年份,公司中间件产品保持着较为稳定的销售规模。同时,公司与六大行、中国移动等大型国有企业均具有良好合作关系。公司在党政机关及国有企业中的长期耕耘是其在未来国产化增量市场中的重要优势。通过多年在基础中间件领域的技术积累,公司打造了包括应用支撑、数据集成两大体系的Tong家族系列基础软件产品。以中间件为基础逐步向应用场景延伸,并与区块链等最新技术进行融合。

中台目前已经成为现代企业IT治理的新趋势。最早由阿里提出中台概念,主要是面向企业IT系统拓展的新兴概念,意在提高企业开发效率。之后传统的BAT三巨头,以及新兴的字节跳动、美团、滴滴等互联网头部企业均相继开展中台化组织架构调整及业务布局。多家头部科技公司的重视,充分表明中台业务对企业IT系统拓展的重要意义。

随着我国传统行业信息化加速,以电力、能源、交通为主的企业有望加速中台化布局。目前国内数字中台市场正处于高速发展时期,2018年市场规模达到22.2亿元,预计在2019-2022年间保持72.1%的复合年均增长率,2022年有望提升至179.4亿元。当前市场中数字中台的渗透率较低,在我国多数企业业务扩张,应用场景日趋复杂化的大背景下,中台业务市场规模有望在未来进一步爆发。

东方通的产品栈中除包含应用服务器及多款基础中间件外,同样打造了相应的中台,公司的多款平台化产品本身具备中台业务子模块特性。同时,公司多年在中间件基础技术的积累和服务行业客户的经验,将助力其提升在中台化业务领域的竞争力。目前,公司已在年报中正式将数据中台业务归入自己的核心竞争力。

我们认为东方通作为国产中间件领域龙头企业,公司中间件产品具备显著竞争优势,未来有望在国产化市场中取得优势地位。同时,公司基础软件业务逐步向应用层进行中台化拓展,并与各项新兴业务形成合力,开拓更广阔的市场。随着自主可控的进程加速,千行百业的企业用户一直在为实现底层核心技术的突破,打造完整的自主可控的产业链而奋斗。未来公司产品有望充分满足当前中国企业的需求,又可以与国际先进产品进行比肩,由IT国产化带来的增量市场将成为未来公司业绩增长的主要动能之一。

我们预计东方通2020---2021年归母净利润分别为2.61亿元、4.58亿元、9.12亿元;每股收益分别为0.93元、1.63元、3.24元、对应的市盈率分别为52.4倍、29.9倍、15.0倍。未来对应公司合理估值的股价应为62---63元附近。

未来影响公司业绩的主要因素为受政策进度及财政支持等因素影响,导致中间件国产化落地进度不及预期,致使公司营收不及预期。未来若市场竞争加剧,公司新兴业务拓展进度或将不及预期。