今年高层提出内循环这个新名词,明确表示进行内循环和外循环的双轮驱动来稳定国内经济,并且目前逆全球化的事件也越来越多,未来实现完全的自主可控才是内循环的关键所在。目前中国液晶面板产能已问鼎全球、柔性AMOLED面板产能也直追韩企,但是材料和设备仍然是“阿喀琉斯之踵”。国家工信部也有政策在聚焦这“一块屏”上,虽然我们的产能稳定全球,但是上游资源匮乏人就是行业的悲哀。具体的可以在我们之前的文章《为什么这手机十万还买不到?》中查看。未来我们要从面板大国转变为面板强国,就要在上游实现突破,只有这样,才有希望真正引领行业的浪潮。

濮阳惠成是国内规模最大、产品线最齐全的顺酐酸酐衍生物生产企业。广泛应用在电子元器件封装材料、电气设备绝缘材料、涂料、复合材料等诸多领域;目前,公司主要产品技术指标达到行业先进水平,产品销往欧盟、美国、日本等十几个国家和地区,拥有亨斯迈、纽佩斯、赢创德固赛、日本京瓷化学、长濑产业、许继集团、江苏三木集团等生产型企业客户,这些企业涉足顺酐酸酐衍生物下游的各个应用领域。此外,公司客户还包括PROCHEMA、ECEM、PENPET、江苏巨和实业等大型化工产品贸易企业。公司立足于顺酐酸酐衍生物传统业务之后,又相继研发了新型树脂原料氢化双酚A、OLED中间体等高端电子化学品,并努力实现规模化、产业化发展。公司在产品的自主研发过程中积累了丰富的经验,掌握了多项核心技术。

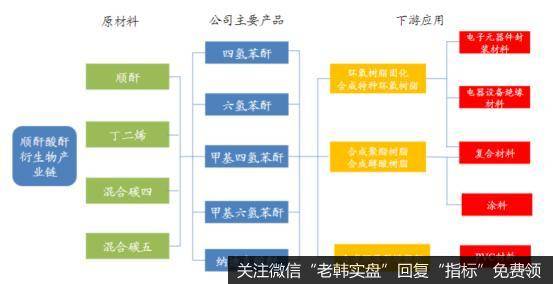

顺酐酸酐衍生物是以顺酐为起始原料生产的酸酐,应用于电子电气、涂料、复合材料等领域。目前国内顺酐供应量大于需求量,且随着企业逐步扩产,产能过剩的局面将进一步加重,顺酐价格有望进一步走低。顺酐酸酐衍生物的下游主要用于环氧树脂固化、合成聚酯树脂和醇酸树脂、合成环保型增塑剂等,目前四氢苯酐、六氢苯酐、甲基四氢苯酐、甲基六氢苯酐、纳迪克酸酐为市场上用量最多的产品。

顺酐酸酐衍生物产业链

由于用途广泛,顺酐酸酐衍生物产品下游行业涉及电子电气、涂料、复合材料以及PVC材料等诸多领域。其中电子电气是顺酐酸酐衍生物产品重要的应用领域,一是用于变压器、互感器等电气设备绝缘,二是用于半导体、LED等各种电子元器件封装,三是用于PCB油墨等电子材料行业。这些行业本就是目前在快速发展的行业,而且肌酐酸酐衍生品的应用范围广阔,单一行业的景气度下降很难影响顺酐酸酐衍生物行业的发展趋势。

国外顺酐酸酐衍生物厂商起步较早,核心技术主要为意大利波林、新日本理化、日立化成、美国迪克西化工等公司掌握。顺酐酸酐衍生物在20世纪60年代被成功开发并开始产业化应用,国际化工巨头凭借强大的研发能力和品牌优势,通过在国内建立合资企业或生产基地降低生产成本,在高端市场中拥有较大份额。虽然国内顺酐酸酐衍生物起步较晚,但逐步打破垄断,随着成熟产品市场竞争加剧,一些研发力量较强的企业开始大力研究高附加值产品,濮阳惠成对主流顺酐酸酐衍生物产品实现了全覆盖,其中六氢苯酐、纳迪克酸酐均为国内首创。综合来看,国内仅有少数企业突破了产品质量瓶颈,掌握了相关产品核心工艺,产品质量达到进口替代的水平,并得到国内外高端客户的认可,有望在国际市场获得更多份额。濮阳惠成通过新产品开发及产品异构化研究,成为国内产品线最齐全的顺酐酸酐衍生物生产企业之一。

双酚A是世界上使用最广泛的工业化合物之一,主要用于生产聚碳酸酯、环氧树脂等多种高分子材料。自2009年美国开始重视双酚A对人体健康的影响以来,引发了全球热议,各国纷纷对双酚A进行危险评价,并一再对双酚A进行法规约束,欧盟、美国、中国等均对食物触摸儿童用品中双酚A进行禁用。而双酚A加氢后得到的氢化双酚A可以破坏其氢键,变为无毒,从而替代双酚A制备婴幼儿食品容器等用品。氢化双酚A除了对人体生理毒性更低外,还具有化学稳定性、耐热性、光稳定性和耐候性更强等特点,从而拓宽了产品的应用领域,其下游产品可用于高价值LED 封装、高价值电气绝缘材料、风机叶片涂层、医疗器械部件、复合材料等领域。由于氢化双酚A生产技术壁垒较高,国内市场长期依赖进口。目前全球氢化双酚A市场供需基本平衡,但国内市场还存在供需缺口,2016年国内氢化双酚A需求量约349吨,产量仅为62吨,未来随着下游应用规模逐步扩大,国产氢化双酚A发展前景广阔。

早在2014年6月,濮阳惠成就开始氢化双酚A试验,筛选不同的工艺条件、原材料及设备,经过多年验证终于在原有技术基础上确定了更节能有效的生产工艺。2016年,公司氢化双酚A的技术研发成果就获得河南省科技厅的鉴定,在国内首次实现了氢化双酚A的中试生产。2016年公司发布非公开发行股票预案,将部分募集资金用于“年产3,000吨新型树脂材料氢化双酚A项目”,该项目有望在2020年底投产。公司氢化双酚A投产后,将填补国内工业化生产空白,为公司打开新的成长空间。

OLED材料行业位于整个OLED产业链的上游。其中,发光材料是OLED终端材料的核心,蓝光材料是影响显示效果和使用寿命的关键。对于整个生产制备过程来说,OLED终端材料技术和专利壁垒最高,专利主要被海外企业垄断,包括韩国三星SDI、LG化学、德山金属、斗山、日本出光兴产、堡土谷化学、美国UDC、德国默克等公司等均建立了专利网,因此生产主要集中在韩国、日本、德国和美国厂商中。国内OLED材料总体处于起步阶段,国内厂商在化学合成、纯化等方面具备优势,在产业链中主要参与OLED中间体和升华前材料的生产。OLED中间体和升华前材料的主要行业壁垒是获得下游厂商的认可,国内已有部分企业已实现规模量产并已进入全球OLED材料供应链,未来这些已进入OLED供应链的企业将受益于OLED 面板需求的快速增长。

芴类发光材料被认为是最具应用潜力的蓝色发光材料。濮阳惠成在2011年实现了芴类衍生物的产业化生产,前掌握了约10种十种螺芴类衍生物的生产工艺。通过不断改进OLED材料中间体的合成工艺,已能够生产96种芴类衍生物。公司致力于成为有机光电材料领域的知名供应商,目前已经与TCL签订了协议,TCL是全球领先的显示面板供应商,有助于公司大幅开拓下游市场,促进有机光电材料产品的销售。

我们认为濮阳惠成作为国内顺酐酸酐衍生物绝对龙头,凭借产品线齐全的优势大幅扩张产能,有望抢占更大份额。未来随着公司产品结构升级,高附加值产品占比提升,我们预计顺酐酸酐衍生物毛利率将有所提升。同时,公司有机光电材料中间体将受益于OLED显示的快速渗透。叠加今年氢化双酚A的投产,未来公司业绩有望快速增长。

我们预计濮阳惠成2020---2022年归母净利润为1.83亿元、2.19亿元、2.78亿元;每股收益分别为0.71元、0.85元、1.08元;对应的市盈率分别为33.1倍、27.6倍、21.8倍。未来对应公司合理估值的股价应为28---29元附近。

未来影响公司业绩的主要因素在于产能建设进度不及预期,下游应用需求不及预期,原材料价格波动等。