周志超(浙商期货有限公司,投资咨询号:Z0019474)

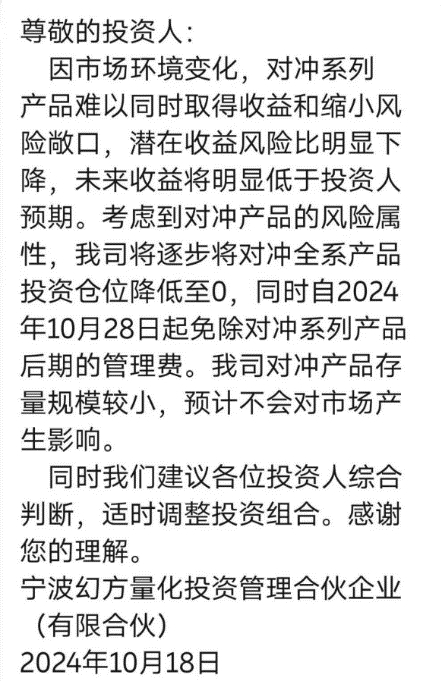

10月18日,知名量化基金幻方投资发布公告,称其将逐步把对冲产品投资仓位降低至零,这意味着这家量化巨头将正式放弃中性策略。在a股红极一时的中性策略已经风光不再,中性策略基金的总规模走低的趋势已现。这意味着怎样的市场环境变化,同时将会对市场产生怎样的影响,是这一事件背后我们需要关注的问题。

一、市场环境变化,中性策略优势不再

中性策略指的是在指数增强策略的基础上,使用期货、期权等工具对市场的波动进行对冲,获取指数增强策略相对市场的稳定超额收益而避免承受指数波动的一种投资策略。历史上中性策略一度十分火爆,这一方面因为之前a股的市场的有效性较弱,获得相对指数的超额收益较易,另一方面是因为股指期货刚推出时一度出现升水,这意味着中性策略的空头端可以获得升水的超额收益,他们共同导致了中性策略历史上高收益、低波动的特性。但是随着a股市场的发展,获得相对指数超额收益的难度越来越高,超额收益已经难以打败年化约10%(中证1000股指期货年化贴水率的平均水平)的做空成本。再加上今年以来年初小市值暴跌、量化基金的交易限制、九月底股指极端暴涨等事件的冲击也让中性策略的处境雪上加霜。上述多重背景下,中性产品规模的缩小已是大势所趋。

二、股指贴水幅度或将减小

按照期货的定价理论,因为持有现货指数需要资金成本(非分红月份,不考虑分红),所以期货的价格应当高于现货指数,理论上大部分时间股指期货应当是升水状态。但是在a股市场股指期货却长期贴水,中证1000股指期货的年化贴水率更是高达10%左右,这主要是因为a股缺乏有效的做空工具,做空a股必然需要付出较高的成本,同时大量中性策略产品支撑了一部分稳定的做空需求。

未来随着中性产品规模的缩减,可以预见的是卖空股指期货的需求将会大大降低,股指期货长期贴水的情况有望缓解。这意味卖空股指期货将有更低的成本,将会丰富股指期货、期权的使用,使市场发展更加健全。

三、指增产品规模扩大有利于指数平稳向上

中性策略产品的底层结构是指数增强产品,随着未来a股的超额收益越来越难以获取,中性产品难以运行后,指数增强产品的规模将会越来越大。指数增强产品往往同时覆盖市场上上千只股票,同时具有较大的市场规模,交易也较为频繁,这将为市场股票尤其是传统主动基金难以覆盖的小规模股票提供较强的流动性支撑,同时降低市场波动。因为指数增强产品是在承受指数波动的前提下获取超额收益,这也就意味着选择这一策略的资金的投资期限偏好较长,意味着这类策略的发展可以为市场带来相当规模的长期资金。

综上所述,中性策略产品规模的缩小是市场环境变化的大势所趋。这一变化或将缓解股指期货长期贴水的格局,大大丰富股指期货的使用场景,健全a股市场。另一方面中性策略逐步缩减为指数增强产品的发展带来机遇,这将为a股带来相当规模的长期资金,有利于指数长期平稳向上。