流动资产

流动资产指能够在一年内或者超过一年的一个营业周期内转换为现金的资产。通常,流动资产在资产负债表中的排列顺序表明了流动性的强弱,流动性最强的排在最前面,稍弱的则排在后面。

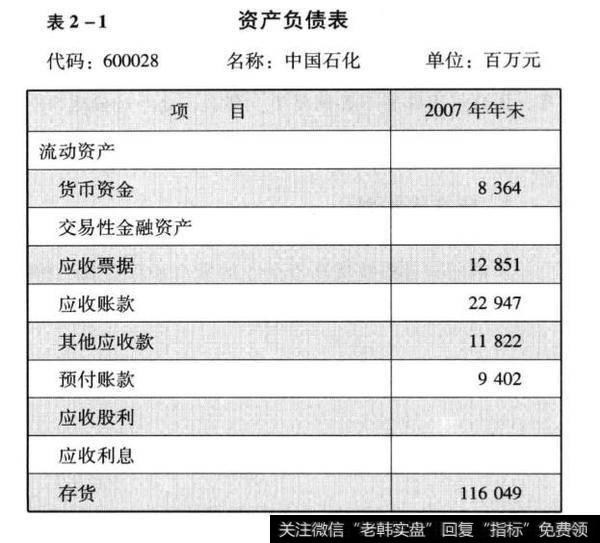

货币资金

不熟悉会计术语的人很容易把财务报表中的“货币资金”就直接当成我们生活中经常说的“现金”。其实不然。报表中的“ 货币资金”是指企业中能很快转换成我们生活中说的“现金”的一种资产。主要包括企业库存现金、银行存款以及其他一些能快速转变成现金的资产。

一般来说,企业为了增加自己的货币资金量,都会将快到期的交易性金融资产也包含在货币资金中,如表2-1中,2007年,中国石化的货币资金约有83. 64亿元,占总资产的1. 16%左右。这个数字在同类企业中算是比较合理的。