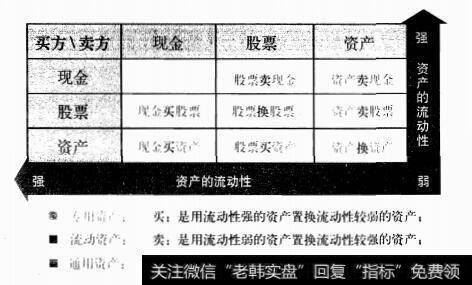

从法律层面上看,公司重组有不同的组合方式,而从商业层面上看,公司重组又有不同的交易方式。从图9-2中我们可以看出不同资产交易方式之间的关系。

图9-2 兼并重组的基本模式

现金收购资产。卖方公司按资产评估值有偿转让公司的部分或全部资产,买方公司以现金收购。交易之后,如果卖方公司仍旧续存,WI'双方公司股权结构不变;如果卖方公司不再续存,则买方公司股权结构不变,卖方公司股东会解散,原股东们按照股权比例分配出售公司资产所获现金。

资产置换资产。交易双方分别为自己的资产进行评估,然后协议置换。交易之后,双方公司股权结构不变。

现金收购股票。股份有限公司的重组可以增发或转让股票方式进行交易。买方公司若购买公司增发的股票,为增资扩股,资金进入公司账户;若购买股东转让的股票,则资金进入股东个人账户。交易后卖方公司的股权结构将发生变化,但买方公司股权结构不变。

股票置换股票。交易双方按照市场估值交换股票,置换股权。交易后双方公司互为股东,股权结构均会发生变化。

股票收购资产。基本形式与现金收购资产方式相同,只不过支付的不是现金,而是买方发行的经过市场估值的公司股票。交易后买方公司的股权结构将发生变化。

资产并购。往往表现为不同流动性资产之间的置换。图9-2表明,企业的资产可以按照其流动性的强弱分为三个层次:第一个层次就是我们统称的资产,实际上是指企业的专用资产,流动性最差。第二个层次是公司股票,是被标准化计量的资产代价券,流动性较强;第三个层次是现金,是整个社会公认的通川资产,流动性最强。

既然是不同资产之间的置换,本不应该有买和卖的概念。买和卖的定义归根结底与资产的流动性相关。我们通常称,用流动性较强的资产交换流动性较弱的资产为收购(买)。用流动性较弱的资产交换流动性较强的资产为出售(卖);而流动性相当的资产之间的交易则为置换。

图9-2说明,资产并购重组可以在资产层面上进行,也可以在公司层面上进行。由于企业不同资产流动性存在差别,资产并购重组的形式会自然向流动性更强的层面倾斜。通俗的说法是:交易公司资产不如交易公司股权,交易公司股权不如交易公司股票。

例如一个房地产项目公司打算转让项目,如果在资产层面上交易,涉及资产权益过户的环节就不下数十个政府公章。一个避开这些繁杂手续的简单办法就是干脆把项目公司卖掉,项目公司名字不变更,就不会涉及资产权益的过户。土地权益和所有立项批文都会跟随项目公司转移到买方手中,唯一需要办理的手续就是股东会的批准和工商局改注册。

被转让的公司是责任有限公司,只能转让公司股权,作为法人行为则需要经过公司股东会的批准手续;若是股份有限公司,则可以直接转让公司股票,转让上市公司的股票,甚至连董事会和股东会批准的手续都可以省略。物理学原理表明,物体在运动中的阻力越小,流动速度就快。资本运营的道理依然,在资产转移的过程中手续越少阻力就越小,阻力越小流动性就越强。现金之所以被称为流动性最强的资产,是因为它的所有权转移不需要任何手续。