现实中的贝塔系数

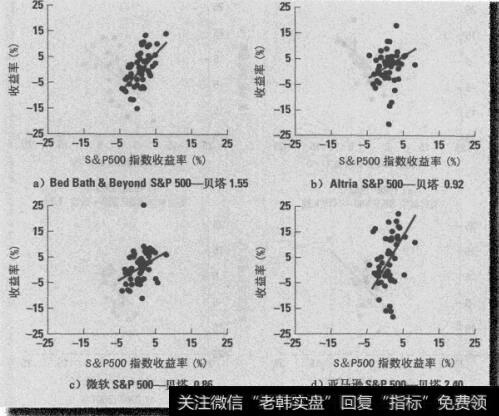

知道现实中的公司如何得到贝塔值是十分重要的。图13-3显示了现实中的四家大公司的月收益率与标准普尔500指数(S&P500)之间的关系。使用标准回归方法,我们可以通过所有的贝塔点回归出一条直线。这条线被称为证券的特征线。特征线的斜率就是该公司的贝塔值。尽管我们没有在图中标出来,我们仍以可以通过回归得到特征线的截距(通常称为阿尔法“)。

我们采用五年的月收益率,尽管这样做看起来有点武断,但实际工作确实是这样。从事实践工作的人都知道,所用的观测值过少会影响贝塔系数的准确性。但反过来看,随着时间的推移,企业所从事的行业可能改变,若数据时间跨度太大也不合适。

我们介绍过由所有股票组成的指数的贝塔是1,当然,这样并不意味着指数中的子集也是如此。比如图13-3的四种股票中,有两个贝塔大于1,两个贝塔小于1。因为贝塔是衡量在一个由大是的分散的股票所构成的投资组合中单个股票的风险,所以以上结论表明,微软的风险相对较低,而亚马逊的风险相对较高。

图13-3 4只股票五年(2003-2007年)月收益率与S&P500指数五年月收益率的关系

贝塔系数的稳定性

以上我们谈到,如果企业改变业务,贝塔系数可能随之改变。一个有趣的问题是:如果企业不改变业务,贝塔系数会保持不变吗?

就拿美国航空来说,其多数部门所从事的业务几十年保持不变。图13-4显示了美国航空连续四个五年的收益率与S&P 500的收益率。从图可以看出,美国航空的贝塔值每期的变化。但这种变动也可能只是随机变动而已。因此,在实践意义上,图13-4显示出的美国航空的贝塔值几乎保持稳定。尽管我们只分析了美国航空一个实例,但多数分析人士认为,一般情况下,当企业不改变业务时,其贝塔系数保持稳定。

然而,这并不是说,如果企业不改变业务,贝塔系数就永远不变。产品系列的变化、技术的变迁或者市场的变化都有可能影响贝塔系数,例如,解除对航空业的管制会使航空业的贝塔系数变大。另外,一家企业财务杠杆(比如资本结构中的债务规模)的提高也会使该企业的贝塔系数增大。