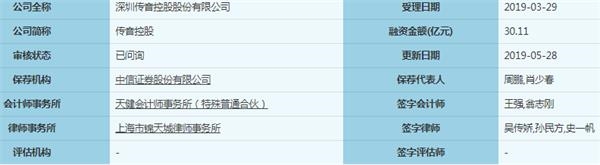

深圳传音控股股份有限公司(下称“传音控股”)回复上交所针对公司申报科创板材料的第二次问询函。

问询回复函显示,传音控股被上交所问了12个问题,分别是首轮问询未完成事项、科创板定位、市场竞争、销售模式及境外收入、新增股东及对赌协议、生产模式、供应链服务企业、专利使用费、股权收购、汇率波动风险、质保费、其他需要说明和披露的问题等。

传音控股首轮问询未回答超过8个问题,这些问题分别是:

(1)问题12要求传音控股进一步披露核心技术产品的具体含义,请保荐机构对第二小问进一步核查并对“功能手机应用的各项核心技术是否属于国内或国际领先水平”“报告期内销量大幅增长的主要因素是否与技术先进性密切相关”发表明确意见,核查核心技术产品收入占主营业务收入比重的披露是否真实、准确;

(2)根据问题14回复,核心技术人员之一刘世超2016年11月其担任深圳传音通讯副总经理,未参与员工股权激励,请进一步说明刘世超是否间接持有公司股份,如有,相关持股是否应做股份支付会计处理,并请保荐机构及申报会计师核查并发表意见;

(3)问题27要求传音控股保荐机构修改核查意见“发行人生产模式与外协、ODM行业公司相符”的表述歧义,并进一步对ODM质量控制措施是否有效、ODM生产是否涉及关键工序或关键技术,是否会导致关键技术流失发表明确核查意见;

(4)问题 31

要求传音控股保荐机构按第二小问要求核查外协及ODM目前合同约定的产能及未来外协及ODM产能规划是否与报告期内发生变化,并结合发行人提高自主产能的情况,就“是否导致公司的生产经营模式产生重大变化”“对公司经营和盈利状况的具体影响”核查并发表明确意见;

(5)问题

32,要求传音控股披露境外律师认为其在境外受到多起税务行政处罚不属于情节严重的依据和合理性;(6)问题49关于2018年末预付款项余额较2017年末增加103.86%主要原因系“公司业务规模扩张”,而公司2018年增速较2017年有明显下滑,请结合报告期内具体产量、成本、收入增速等方面说明报告期内预付款项波动原因,并进一步说明2018年对供应商预付货款增加的原因;

(7)问题 40,请补充对出口收入和汇兑损益间的匹配关系作具体量化分析;

(8)问题59,请控股股东、实际控制人、持有发行人5%以上的股东,披露限售期结束后两年内的减持意向;减持意向应说明减持要求传音控股股数预期、减持股数。

此外,关于可比公司选择问题,上交所要求传音控股在同一题的答复中(如问题13第二小问、问题45第一及第二小问、问题46第二及第四小问等)对可比公司的选择存在差异的原因,在招股说明书及问询回复中选取的竞争对手、可比公司、以及预计市值分析报告中的可比公司不一致的原因,统一可比公司的选择范围,不要选择性选取可比公司进行比较,对存在差异的说明具体原因。

上交所进一步要求传音控股、保荐机构及相关证券服务机构:(1)全面核查是否存在其他未回复或回复存在问题的情况并对问询回复整体修改完善;(2)根据《公开发行证券的公司信息披露内容与格式准则第41号——科创板公司招股说明书》等规定对招股说明书修改完善,删除冗余内容,增强招股说明书的可读性。

招股说明书披露,传音控股研发投入占比为3%左右,功能手机售价约65元,智能手机售价约450元,招股说明书中对“技术先进程度”的描述均为国际领先或国内领先。上交所要求传音控股进一步说明领先的具体含义,依据是否充分,领先是基于同行未开展相关研究,还是技术壁垒较高,抑或是渠道先入优势,公司是否符合科创板定位。

传音控股回复称,公司取得的核心技术均是在公司业务开展过程中,根据市场需求及行业技术发展趋势,由核心技术人员带领研发团队紧跟世界前沿技术的演进方向,自主研发取得,涉及的技术包括了深肤色数据库、手机硬件新材料、大数据、云计算等多个前沿的技术领域,具有较高的技术壁垒和行业先进性。根据IDC数据统计,2016年-2018年公司非洲市场占有率从33.73%稳步上升至48.71%,公司智能机和功能机在非洲市场份额连续多年位列第一。

根据问询回复,2018年,印度市场竞争激烈,传音控股在印度市场出货量增速减缓,从而导致公司2018年收入增幅减缓。Itel功能机销售额由44.4亿元下降到35.5亿元。报告期内新增经销商主要为印度新增经销商,2018年度发行人在印度的市场占有率由2017年度的9.03%下滑至6.72%。

传音控股的手机产品主要在中国境内生产。销售区域以非洲为主,其中尼日利亚、肯尼亚、埃塞俄比亚、坦桑尼亚的销量在非洲销售中占比较高。公司2019

年第一季度手机收入 460,262.73 万元较 2018 年第一季度441,304.19万元同比增长4.3%。

传音控股指出,公司itel功能机2019年第一季度销售额为63,973.58万元,较2018年第一季度的销售额68,551.74万元有所降低。主要原因为非洲、印度市场智能机对功能机的逐步替代,功能机的用户需求增长持续放缓,itel功能机销售金额相比于去年同期小幅下滑。未来公司将加大产品技术研发、市场推广投入,并不断提升工厂自动化水平和生产能力,itel功能机的下降趋势将有所放缓。

资本邦注意到,传音控股面临激烈竞争。公司指出,随着成熟市场未来的进一步饱和,不排除其他手机厂商进入并加大对非洲、印度等新兴市场的开拓力度。公司面临的市场竞争风险将日益加剧。

据了解,非洲、印度新兴市场智能手机普及率相对较低,且尚处于功能手机向智能手机的过渡阶段,市场潜力较大。华为、小米等厂商此前已进入包括非洲在内的新兴市场,并占据了一定的市场份额,近年来逐渐加大市场开拓力度。华为于近期在南非等地推出线上平台“华为商城”,进一步加大市场推广。小米于2019年1月成立非洲地区部,并与非洲电子商务平台Jumia达成合作,进行线上产品销售。印度市场竞争更为激烈,三星、小米等厂商持续对印度市场的研发、营销等领域增加投入;印度本土厂商lyf依赖本地运营商领域的优势,在功能机领域推出了绑定流量的超低价功能机业务,对其他手机厂商均造成一定的影响。