科创板筹备衔枚疾进。配套规则陆续出台,股票发行与承销业务指引及相关业务规范在近一周纷至沓来;企业审核进展也再攻下一个环节,首批3家IPO企业在23日回复监管层问询。

随着规则逐渐明晰,跟投玩法成为投行圈内关注热点,比如如何争取优质项目更高的跟投比例,如何减小跟投赔本的风险。

“一些拟上市企业想蹭科创板概念,实现快速上市目的。对于这类过度包装的项目,我们会比较谨慎。”深圳一名券商投行人士24日向记者表示。

一场承销商、另类子公司、发行人之间的博弈大战即将上演。

保荐机构甜蜜的烦恼

近期出炉的《上海证券交易所科创板股票发行与承销业务指引》规定,另类子公司在首发战略配售环节时参与跟投,比例依据项目发行规模分四档确定,在2%-5%区间;规模越大对应的跟投比例越小,配售后要锁定2年。

跟投制度的引入,无疑将加剧利益多方博弈的激烈程度。

首先在承揽环节上,券商跟投制度实质上提高了科创板的准入门槛。“强制跟投抑制了投行盲目扩张业务规模的冲动,毕竟强制跟投意味着股份未来要锁两年。”上述深圳券商投行人士表示。

优质企业不愁保荐机构,但资质一般的企业就要慎重了。

广证恒生团队16日分析道,对于质地良好、估值及业绩规模远优于科创板上市条件的企业而言,应当综合保荐机构保荐业务水平以及资本金充裕程度两个维度选择保荐人,以提高申报成功率及对发行时间的主动权。对于目前刚好“合格”的拟科创板IPO企业而言,“抢”报IPO或未能得到头部券商的承做,亦不好掌握发行时间的主动权,科创板资本规划宜计为长远。

更激烈的博弈则在承销配售环节。

广州一家券商投行人士24日解释,一种情况是,当项目本身比较优质,投行在进行询价时,可能会与机构投资者沟通,压低发行价格。由于另类子公司跟投价格由市场询价决定的,因此子公司可以通过低发行价获得配售,拿到更高的跟投比例,同时锁定两年后可能收益更多。

另一种情况则是,当项目基本面一般,券商有比较大的跟投赔本风险,那么投行抬高发行价或是承销费率,获得更多的承销费用,多出的承销费部分相当于抵消跟投赔本风险。“如果承揽的项目质量一般,投行有可能会这么操作。”该名广州投行人士谈道。

此外,对于一些明星项目,即未来有机会受市场热捧,投行也可能会倾向抬高发行价,利于发行人。

而投行以及另类子公司尽管同属券商,也有利益冲突。“子公司也希望价格越低越好,起码有安全垫的作用。另外利益分配机制是个问题,跟投后的亏损或是收益投行与子公司如何承担,各家情况不同。”前述广州券商投行人士谈道。

这对投行部门而言,如何平衡多方利益,是一项技术活。压低发行价,意味着损害发行人利益,降低了募集资金规模,但有利于机构投资者以及参与跟投的另类子公司;抬高发行价,则对机构投资者不利。在这当中,如果遇上优质发行人或是大型机构投资者,其强势话语权也会对利益格局造成影响。

事实上,上述博弈在成熟资本市场很常见。但A股因为常年被监管层行政干涉,造成新股稀缺;同时23倍市盈率作为定价限制条件,导致现阶段询价无需博弈,新股一上市就被爆炒,承销从业人员发挥作用较小。

一家上市券商保代24日谈道,按境外资本市场经验来看,普遍选择压低发行价。“通过压低发行价,可以让新股东尝点甜头,为以后融资塑造良好形象,不得罪投行承销招揽的机构投资者。境外市场有很多发行价过高影响发行人未来资本运作的案例,所以发行人都比较理性,会愿意让利。”

在他看来,科创板首批上市企业的发行价不会太低,因为有稀缺性。“第一批上市后,市场会爆炒,所以发行价即使高一点也没关系,大家都能挣钱。关键要看以后,随着机制稳定运作,各方也成熟了,发行价也会趋于理性。这时就要考验投行如何平衡各方诉求。”

小券商入局难

投行除了与子公司、发行人进行斡旋外;同时还要在整个科创板市场中尽量占据更多的份额。这对中小投行而言,并不是易事。

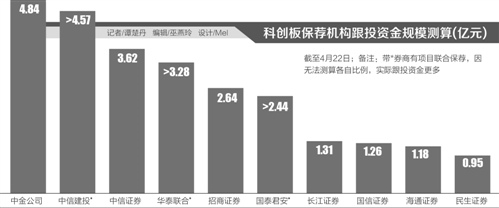

21世纪经济报道记者以《上海证券交易所科创板股票发行与承销业务指引》的四档跟投比例进行最大跟投额测算,截至23日,上交所共受理90家科创板IPO企业,涉及31家保荐机构,跟投金额预计合计为34.32亿。

其中中金公司与中信建投最多,中金公司7个保荐项目合计需跟投资金4.84亿元。其中,公司保荐的中国通号为巨无霸项目,计划募资105亿。中信建投13个保荐项目合计跟投4.57亿,另外与华泰联合共同保荐虹软科技,因此跟投资金额有望超过中金公司。

部分中小券商也进入前十。长江证券承销保荐公司2个项目合计跟投资金1.31亿元;民生证券3个项目合计跟投资金0.95亿。

而更多的小型券商面临两大类问题:资本金不够,或还未设立另类子公司。

根据21世纪经济报道记者依照协会公开数据统计,截至目前,共有59家券商的另类子公司已经过协会验收。全行业有99家券商,这意味着还有40家券商还未设立另类子公司或还未经过证券业协会验收。

北京一家大型券商投行人士23日表示,“有些券商还没设立另类投资子公司,这类券商如何开展跟投;用什么主体进行跟投,目前监管层还没明确。”

但即使已有另类子公司,小券商如何快速切入市场,也面临难题。

前述上市券商保代谈道,“强制跟投对中小投行来说,立了一个很高的门槛。因为资本金不够雄厚以及风险承受能力不高。比如承揽一个募资规模在20亿以上的项目,跟投比例2%-3%,需要大几千万甚至上亿资金,对很多中小券商来说,是很难承受的。”

前述深圳券商投行人士谈道,“迅速扩充资本金是首位,中小投行要在战略上重视这个事情;其次小券商承揽项目通常规模比较小,比如10亿以下,甚至5亿以下,但项目小有可能资质弱,跟投风险也会比较大。”