今天与大家分享苏州骏昌通讯科技股份有限公司股改环节的个人所得税问题。

一、想上新三板,股改居然没有缴纳个税

在大家感觉新三板越来越规范的今天,苏州骏昌通讯科技股份有限公司在自己的《公开转让说明书》中披露了股改环节没有缴纳个税的风险。原文是这样的:

“六、整体变更时股东未缴纳个税风险

2015 年12 月21 日,有限公司股东会决议通过公司由有限责任公司整体变更为股份公司。公司注册资本由80.00 万增加至2,000.00 万元,公司股东存在以未分配利润及盈余公积转增股本的情形,且未缴纳个人所得税,公司股东存在整体变更时未缴纳个税风险。”

这家公司股改之前注册资本只有80万,股改后增加到2000万元,应该缴纳的个人所得税为(2000-80)*20%=384万元。

二、股改环节什么情况需要缴纳个税

1、股改是否缴纳个税看股东身份

企业投资者的持股方式主要包括:个人持股、有限公司持股、合伙企业持股。在股改环节,只有个人股东涉及缴纳个人所得税,有限公司法人股东不涉及纳税(包括企业所得税),合伙企业股东不涉及缴纳个人所得税或者企业所得税。

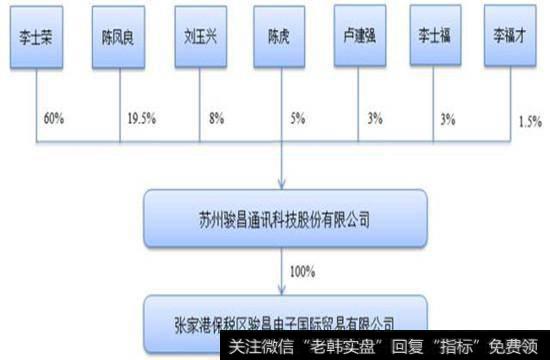

苏州骏昌通讯科技股份有限公司的股权架构如下图:

该公司都是自然人持股,因此个人股东涉及到缴纳个人所得税。

该公司上次的股权变动可以追溯到2008 年12 月,从2008年开始,该公司的股权架构就再也没有调整过。

曾老师总是建议企业:适当的时候,应该及时调整股权架构,适当增加有限公司、合伙企业持股,降低个人持股比例。

适当的时候,那是什么时候?一是公司可能开始盈利了;一是可能有外部资本进入;一是可能准备进行其他资本运作,例如:想上新三板。

2、股改是否缴纳个税看股改方式

如果股改过程中,发生了以有限公司的未分配利润、盈余公积、资本公积转增股本的情况,个人股东涉及缴纳个人所得税,如果将有限公司的未分配利润、盈余公积、资本公积转增为股份公司的资本公积,个人股东不涉及缴纳个人所得税。

企业股改前,需要提前调整股权架构,规划股改方式,这是股改环节个人所得税筹划的重点。

三、苏州骏昌通讯科技凭什么可以不缴税?

这家公司居然这么大胆,竟然可以公然说自己不交纳个税?原来事出有因。

苏州市人民政府《关于印发苏州市新三板挂牌企业三年培育计划的通知》(苏府[2013]174 号)文件规定:“在企业改制设立股份有限公司时,因未分配利润、盈余公积金转增股本缴纳所得税数额较大的,缓征个人所得税。以缴纳个人股东用未分配利润、盈余公积金转增股本个人所得税点算起,两年内缓征,从第三年开始分年度缴清(第三年30%,第四年30%,第五年40%)。在规定的缓征期限内,发生股权转让时一并按规定缴纳个人所得税”。

该公司根据上述政策,已向政府上市办公室递交《苏州骏昌通讯科技股份有限公司关于个人股东缓征个人所得税的申请》,并取得张家港市企业上市工作办公室、张家港市人民政府金融办公室、张家港市人民政府、苏州市人民政府金融工作办公室确认通过。

原来如此!

但这个政策有效吗?根据《税收征收管理法》第三条的规定:“任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。”

这就是有中国特色的税务管理,当地税务机关也只好当没看见了。

四、没有特殊政策的地方怎么办?

可惜,我们公司不在苏州,我们这里没有这样的优惠政策,那怎么办?我们建议:依赖这种地方土政策有风险,上级税务机关稽查可以当该政策不存在。最好的方法还是税务筹划,如果是企业法人股东持股,用未分配利润、盈余公积、资本公积转增注册资本不涉及缴纳个人所得税、企业所得税。因此,准备上新三板的企业,一定要提前布局股权架构设计,股权架构调整好了,利用国家合法的税务政策不涉及纳税,无论什么时候、什么税务稽查机关检查,都不存在税务风险。

2015年3月30日,财政部、国家税务总局发布《关于个人非货币性资产投资有关个人所得税政策的通知》,通知于2015年4月1日生效。对个人转让非货币性资产的所得,纳税人一次性缴税有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自发生上述应税行为之日起不超过5个公历年度内(含)分期缴纳个人所得税。依据该通知,企业整体变更为股份有限公司时,自然人股东缴纳的个税可申请在5个公历年度内分期缴纳,缓解了股东及企业的税负负担。

财税〔2015〕41号刚刚颁布之时,尽管国家又出台了相关的问答,许多地方税务局还没有收到上级的明确指示,有投行委托企业问是否可以缓交股改个税,当时税务局答复股改不属于财税〔2015〕41号的非货币性投资。昨日,与深圳中小企业上市服务中心(上市办)的工作人员沟通,取得了重大利好消息,现告诉大家具体的缓交申请程序:

一、向中小企业上市服务中心提出申请

股改完成后,企业向深圳市中小企业上市服务中心提出申请,按照中心的要求提交有关股改的资料和申请资料。

二、深圳市中小企业上市服务中心向企业所属税务局发函确认

经审核确认股改已完成,符合缓交的条件,深圳市中小企业上市服务中心向企业所属税务局发函确认。

三、企业和个人股东与税务局沟通缓缴的方案

地方税务局收到函后,拟上市公司和个人股东就与税务局沟通缓缴方案,就税务局同意后备案,按照备案的方案缴纳股改涉及的个人所得税。

上述案例发生在深圳,其他地区的缓缴可作为参考。

【附件】

附件一:关于个人非货币性资产投资有关个人所得税政策的通知

关于个人非货币性资产投资有关个人所得税政策的通知

财税〔2015〕41号

发文机关:财政部,国家税务总局

发布日期: 2015.03.30

生效日期: 2015.04.01

各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局:

为进一步鼓励和引导民间个人投资,经国务院批准,将在上海自由贸易试验区试点的个人非货币性资产投资分期缴税政策推广至全国。现就个人非货币性资产投资有关个人所得税政策通知如下:

一、个人以非货币性资产投资,属于个人转让非货币性资产和投资同时发生。对个人转让非货币性资产的所得,应按照“财产转让所得”项目,依法计算缴纳个人所得税。

二、个人以非货币性资产投资,应按评估后的公允价值确认非货币性资产转让收入。非货币性资产转让收入减除该资产原值及合理税费后的余额为应纳税所得额。

个人以非货币性资产投资,应于非货币性资产转让、取得被投资企业股权时,确认非货币性资产转让收入的实现。

三、个人应在发生上述应税行为的次月15日内向主管税务机关申报纳税。纳税人一次性缴税有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自发生上述应税行为之日起不超过5个公历年度内(含)分期缴纳个人所得税。

四、个人以非货币性资产投资交易过程中取得现金补价的,现金部分应优先用于缴税;现金不足以缴纳的部分,可分期缴纳。

个人在分期缴税期间转让其持有的上述全部或部分股权,并取得现金收入的,该现金收入应优先用于缴纳尚未缴清的税款。

五、本通知所称非货币性资产,是指现金、银行存款等货币性资产以外的资产,包括股权、不动产、技术发明成果以及其他形式的非货币性资产。

本通知所称非货币性资产投资,包括以非货币性资产出资设立新的企业,以及以非货币性资产出资参与企业增资扩股、定向增发股票、股权置换、重组改制等投资行为。

六、本通知规定的分期缴税政策自2015年4月1日起施行。对2015年4月1日之前发生的个人非货币性资产投资,尚未进行税收处理且自发生上述应税行为之日起期限未超过5年的,可在剩余的期限内分期缴纳其应纳税款。

财 政 部 国家税务总局

2015年3月30日