我们并不能说图6.7中的数值很高,但还是有一些谨慎的交易者对这一结果不满意,那么我们就来研究一下究竟有没有更好的方法。

对此,我们应该还记得,固定比例法可以控制回撤幅度。下面我们就将0值设定为通常情况下的5000。

收益率与此紧密相关,而回撤率却并非如此。可以看到,在1000次交易中,只有21次交易亏损,而500多次交易的收益率都超过了1000%。这次的模拟结果与图6.1类似,但这幅图中收益率较高的交易数要略多于图6.1,同时亏损的交易数也较少。

图6.8使用▲值为5000的固定比例法时,1000 次模拟交易的收益率情况。

从回撒的角度来看,情况并没有太大的改变,从平均值就可以看出。与图6.2相比,虽然回撤率仍主要集中在50%左右,但图6.9的回撤率明显要比前者分布更广一些,虽然有一些处于20%左右,但在使用固定分数法时,是绝对不可能出现的。在这种情况下,增加模拟交易的次数,就可以提高回撤率分布的精确度,图6.10中是从5000次模拟交易中得到的结果。

从图6.10中我们可以确定,这种情况下回撇的风险与使用风险比例为5%的固定分数法的风险情况类似,但要比后者稍好一些,因为回撤率较大的交易数明显减少了。

但我们始终要牢记谨慎交易,这些回撤数字多少还是让我们感到难以接受,要知道在使用固定比例法的情况下,增加A值就可以减少交易风险。下面我们就用一个与系统操作I份合约时的最大亏损数值最接近的A值来验证这一结论。因为这一回撒数额接近22000欧元,所以在做测试的时候,我们就将A值设定为20000欧元。得到的结果如下。

毋庸赘言,其百分比涨幅形势相当好。要想使收益率超过1000%当然不容易,1000次交易中只有69次交易的收益率超过了1000%,足足有295次交易的收益率介于500%~1000%之间。可以看出,绝大部分交易的收益率都高于200%。在亏损方面,1000次交易中只有8次亏损,这一结果已经相当可观了。

分析完收益率,我们再来看看回撤率。图6.12 又给了我们很大的信心。可以看出,收益率的平均数大约为30%,虽然收益率低于30%的交易依然有很多,但超过50%的也寥寥无几。

作为一个保守且谨慎的交易者,我要毫不迟疑地沿着这条道路坚定地走下去!

同时我们还要为冒险的交易者考虑,他们的目的永远是利润最大化,还有在市场形势不利时顺利地幸存下去。

要知道,最高的利润会伴随最大的风险,我们使用风险比例为10%的“固定分数法”来验证这一结论,依然将系统的止损额设定为历史最大亏损值。

下面是使用上述方法得到的结果。

如图6.13所示,接近70%交易的收益率超过1000%,这着实让我们感到欣慰。但是,我们并不能盲目乐观,也要看到其不利的一面: 87 次交易中,所剩余的资金不足初始资金的一半,一共有108次交易亏损,这就意味着,资金亏损的可能性略高于10%。0~500%之间只有很少的交易,这就说明,如果将风险比例设定为10%,要么盈利颇丰,要么身无分文。但要知道,盈利的概率是亏损的7倍!

毫无疑问,这种形势颇为利好,并且与图6.1中风险比例为5%的情况类似,只是在图6.1中,收益较高的交易次数更少一些。

但是在兴奋之余,我们也不要忘了分析这种情况的回撤率,如图6.14所示。

图6.14迅速打击了我们的热情。可以发现,风险比例为10%的回撤率实际上还是比较高的。回撤率超过80%的交易占了一半,不知我们的心理素质是否能强大到平静地应对这种巨大的变化。

考虑到市场的类型(移动均线的交叉),可以理解,较高的回撤数值是正常的。但如果考虑到我们应用的市场类型(只是正常市场的一半时间,因为交易最活跃的下午是不参与的),我们的确有必要担心亏损额存在超过止损值(下午交易的亏损额可能会超出市场的预计数额)的危险。因此,在做最后决定之前,我们应该分析多种不同的情况。

在试图减小风险之前,我们应该搞清楚,如果使用的是固定比例法,而非固定分数法,又会出现什么情况。

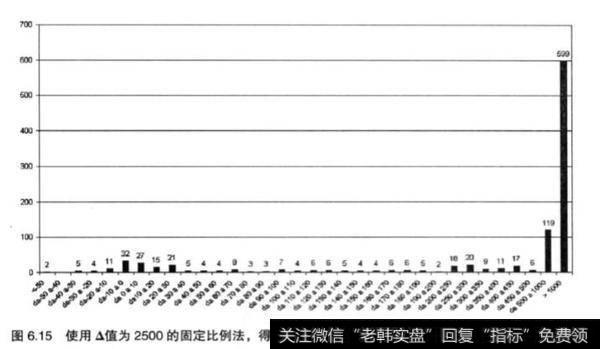

我们还是继续保持较为激进的交易策略,将A设定为2500,让我们看看1000次模拟交易后得到的结果。

从图6.15中很容易发现,高收益率的次数减少了,收益率在1000%以上的交易比例略低于60%。实际上,与图6.8(0值为5000)相比,我们并未发现两者有太大的区别。尽管收益率较高的交易更多了,但还是不足以体现这种方法的优势。而在亏损方面,我们却能发现这种方法的微小优势(与图6.80值为5000的情况相比)。

图6.16中回撤的分布情况比较奇怪,有两个峰值,很可能是48%~50%和60%,这远远好于使用固定分数法得到的结果,但比图6.9中的结果要差。由此我们可以得出如下结论:这种方法的高回报率并不能弥补回撤率的增加,总的来说,这种方法对我们还是不利。鉴于使用固定比例法时,随着▲值的减少(交易员的野心逐渐膨胀),回撤的下跌幅度大于收益率的增长幅度,因此我们就要避免尝试较小的0值,最终唯一能使用的方法还是固定分数法。我们很清楚,5%的风险比例并不能满足我们的野心,但我们同样应该清楚的是,10%的风险比例又可能使我们的资金出现大的波动,那么我们不妨来个折中,看看风险比例为7.5%,交易1000次之后的结果如何(图6.17)。

从收益情况来看,我们还是相当满意的。与图6.13相比,收益率超过1000%的交易数略有下降,但收益率处于500%~1000%之间的交易却有所增加。从亏损情况来看,亏损额几乎减少了一半。

就回撤率来看,如图6.18 所示,与前一种情况相比有了很大好转,但回撤率依然很高。实际上,我们可以发现,在这种情况下,交易的回撤率大多处于60%~80%之间。

这让我们再次陷入了困境,最明智的决定似乎是放弃交易,因为这个交易系统似乎并不适合我们。

正如我们所见,蒙地卡罗模拟可能会使我们做出一些极端的决定,如果我们只相信交易系统的数据,或许就不会如此了。其实真正重要的是,分析模拟结果、比较可能出现的多种情况;忽略10%的亏损概率这种自欺欺人的做法其实是徒劳。10%并不少,一旦这样做了,后续交易将难以进行。