金融交易中的另一种产品是玩期合约的一个变种。这类交易合约通常被称为期货合约(futures contract)。在美国和其他地区,都有不少期货交易所,而且有更多的期货交易所即将成立。芝加哥贸易局(CBT),是其中最大的一家。其他值得注意的交易所包括:芝加哥商品交易所(CME)、伦敦国际金融期货及期权交易所(LIFFE)和纽约商品交易所(NYM)。

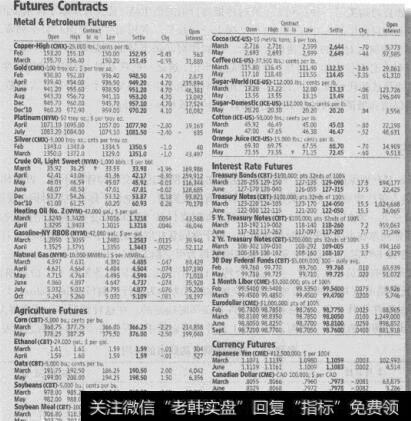

表25-2给出了《华尔街日报》上列出的特定期货合约的部分内容。纵观在表格左侧的玉米合约,请注意这些在CBT交易的合约,每一笔合约要求交付5000蒲式耳的玉米,而价格显示为每蒲式耳多少美分。第一栏给出了离合同期满还有几个月。

表25-2 期货合约数据2009年2月12日

如3月到期的玉米合约,该排的第一个数字是开盘价(每蒲式耳368.75美分),第二个数字是当日最高价(377.75美分),第三个数字为当日最低价(366美分)。结算价是第四个数字(366.25关分),它实质上为当日收盘价。之所以采用该数字是因为要以市价计价。文中所列变动项,是自上一个交易时段以来结算价格的变动(-2.25美分)。最后为持仓量(214858美分),即该日终了时仍未平仓的合约数量。

想知道期货交易能够达到多大规模,请看在CBT中的国债合约(在利率标题的下方)。其中一项合约是长期国债,面值达10万美元。各月的总持仓量约为71.7万个合约。因此,单就这一类型的合约而言,未平仓的总面值已达717亿美元!

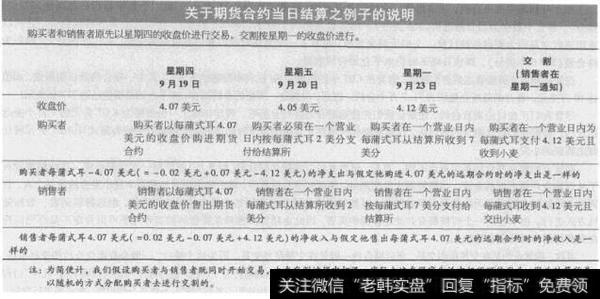

尽管我们正在讨论期货合约,还是让我们先按远期合约进行分析吧。假定你签了一份价格为4.07美元的9月小麦远期合约。根据我们对远期合约的讨论,这意味着你同意在9月份的剩余时间里的某个指定日子按每蒲式耳4.07美元转让商定数额的小麦。

期货合约和远期合约多少有点不同。首先,销售者可以选择交割月份(即9月)的任何一天交割小麦。这使销售者有了从远期合约得不到的余地。当销售者决定交割时,他通知交易结算所,然后结算所通知购买9月小麦合约的某个人,告诉她必须做好在随后几天内接受交割的准备。虽然每家交易所是以不同的方式来选择购买者的,但选择购买者一般按随机方式进行。由于任何一个时候都有如此之多的购买者,因此由结算所选择来提货的购买者几乎可以肯定不是原先向现在交货的销售者购买合约的人。其次,期货合约是在交易所内交易,而远期合约一般是在交易所外交易。因为这个缘故,一般会有期货合约的流动市场。再次,也是最重要的一点,期货合约的价格是当日结算的。即假定在星期五收盘时价格跌至4.05美元,由于所有购买者在当日每蒲式耳损失2美分,在24小时内他们每个人都必须梅蒲式耳拨给其经纪人2美分,这些经纪人随后将收入划给结算所。由于所有销售者在当日每蒲式耳赢利2美分,他们中的每个人都从其经纪人处收到每蒲式耳2美分。他们的经纪人随后从结算所获得补偿。因为每一个销售者都有一个购买者,所以结算所必定每天收支平衡。

现在假定在下个星期一收盘时价格涨至4.12美元,每个购买者每蒲式耳收到7美分(=4.12美元-4.05美元),而每个销售者则必须为每蒲式耳付出7美分。最后,假定在星期一某个销售者通知他的经纪人他打算交割。交割价格将是4.12美元,即星期一的收盘价。显然期货合约包含许多现金流,然而,在所有的费用结清之后,对于购买者来说,净价格必定等于其当初的购买价格。即是说,按星期四的收盘价4.07美元购买而被要求在星期一进行交割的人,在星期五每蒲式耳要付出2美分,在星期一则从每蒲式耳收到7美分且按4.12美元进行交割。她的每蒲式耳的净现金流是-4.07美元(=-0.02美元+0.07美元-4.12美元),等于其在星期四的签约价格(我们的分析忽略货币的时间价值)。相反,按星期四的收盘价4.07美元出售且通知他的经纪人在下星期一进行交割的人,在星期五每蒲式耳收到2美分,在星期一支付7美分,并以4.12美元进行交割。他的每蒲式耳的净现金流入量是4.07美元(=-0.02美元+0.07美元+4.12美元),等于他在星期四的签约价格。这些细节可参见下面的专栏。为简便起见,我们假定在星期四收盘时开始交易的购买者和销售者在交割过程中相遇。本例的观点是:购买者每蒲式耳4.07美元的净支出与假定其购买4.07美元的远期合约时的净支出相同。类似地,销售者每蒲式耳4.07美元的净收入与假定他售出4.07美元的远期合约时的净收入相同。唯一的区别是现金流的时间记录。远期合约的购买者知道他将在到期日进行4.07美元的一次性支付。他不必担心期内的任何其他现金流。相反,虽然对期货合约的购买者而育现金流的净值也将是4.07美元,但是事先并不知道现金流的形式。

关于期货合约当日结算这种规定产生了两种相关的作用。第一种作用导致净现值差异。例如,购进后价格立即大幅下跌对期货合约购买者意味着马上支付一大笔现金。虽然4.07美元的净流出量仍然和远期合约相同。但对期货合约购买者而言现金流出盆的现值较大。当然,若购进之后价格上涨,对期货合约购买者来说现金流出量的现值就较小。尽管这种作用在某些理论环境中可能有重大价值,但在实际生活中的重要性似乎相当有限。

第二种作用是,公司必须有足够的流动性以应付到期之前突发的现金流出量。这种附加风险可能使期货合约缺乏吸引力。学生们常问:“为何现实中商品交易所的经理们要用这些怪异的当日结算规定来毁掉那些极好的合约呢?”实际上,理由是相当充分的。想一想表25.1那个与书店有关的远期合约。假定公众很快就对《富人与名人餐饮揭秘》一书失去兴趣,那么在该书店通知购买者之时,其他书店可能已将该书的价格降至6.00美元。由于远期合约的定价是10.00美元,这会促使该购买者不对该远期合约进行交割。反之,假如该书变成走商品而卖到15.00美元,书店可能根本就不通知该购买者。

正如所指出的那样,远期合约有相当大的缺陷。无论可交割工具以何种方式变动,总会刺激某一方违约。现实中已经发生过许多违约的案例。一个著名的案例涉及可口可乐公司。当可口可乐公司在20世纪初开业时,它签订了以永远不变的价格供应它的装瓶商和经销商可乐钻浆的协议。自然,假如可口可乐公司遵守该协议,后来的通货膨胀将会使它损失巨大的金额。最后经过艰苦的法律努力,可口可乐公司与其装瓶商在合约中加进了通货膨胀调整条款。另一个著名的案例涉及西屋公司。该公司承诺以固定价格为某些公用事业公司提供铀。在20世纪70年代,铀的价格猛涨,使西屋公司每次发货都赔钱。西屋公司不再履行协议。公用事业公司将西屋公司告到法庭,但通过法庭所挽回的金额与西屋公司拖欠这些公司的金额相差甚远。

当日结算的规定使期货合约不被履行的机会最小化。假如价格上涨,销售者会产生不履行期货合约的动机。然而,在支付保证金给结算所之后,期货合约的销售者没有理由违约。假如价格下跌,也可对购买者做同样的推论。由于能每天了解标的资产的价值变动,损失就不会累积,违约的动机也就减少了。由于违约问题的缘故,远期合约双方一般是那些相识且能互相信任的个人和机构。但正如W.C.Fields所说:“相信每个人,但别理名片。”律师们制定了行文严密的远期合约,甚至是朋友之间的合约,并赚取了可观的费用。当日结算制度的实质是,它能防止在那些最可能出现违约的场合,即在互不相识的投资者之中,发生违约事件。一二十年前的关于远期合约的教科书通常都有这样的陈述:“在商品交易所不曾发生过重大违约事件。“但在20世纪70年代Hunt Brothers公司撕毁白银合约事件之后出版的教科书中,没有一本敢这样断言。不过,期货合约极低的违约率确实令人敬佩。