最近,医药方面,热度较好的主要可分为3类,经营向好的创新药、医疗器械公司,新药物和技术(减肥药、老年痴呆药物、AI医疗、脑机接口、基因编辑),逐渐被低估的中药公司等;

但除此之外,还有“特立独行”的公司,比如说因合并带来价值重估的新诺威,在经营层面未发生实际变化之前,企业的估值便由26.5倍涨到了最高56倍。不过这家公司飞鲸早在9月23日便分析过了。

今天来说的是一家新公司,和新诺威类似,它也刚刚发生了一项收购合并,且同样是创新药业务的拓展,那么它是否有望实现价值重估呢?

1、收购白癜风技术,泰恩康成为A股独家

近日,泰恩康发布了一则公告称,子公司博创园开展的用于治疗白癜风适应症的1类创新药物CKBA软膏,II期临床试验完成首例受试者入组。

这个子公司便是公司今年2月份刚刚收购的一家创新药企业,泰恩康斥资2亿元收购博创园50%的股权,但博创园是一家尚没有营收且亏损的创新药公司,之所以能值这些钱便是因为它所拥有的“白癜风”技术。

据悉,用于治疗白癜风适应症的1类创新药CKBA是一款具有靶点新颖、作用机制明确、有效性好、安全性高的first-in-class(FIC)药物分子,目前已获得了中国、美国、日本和欧盟授权专利号。

通过此次收购,泰恩康成功拓展了自身免疫性疾病业务,并在强大技术支持下有望获得良好的发展前景。

目前国内白癜风缺乏对症药物治疗,国内现有化药均未获批白癜风适应症,市场存在空白,当前药物治疗方式及光疗等非药物治疗方式,在安全性与有效性层面或多或少存在一定缺陷。

技术方面,泰恩康有着良好的技术壁垒,同款技术是国内独家,另外白癜风适应症领域,除了康哲药业(港股)的一项国外技术引入且在临床阶段外外,泰恩康也是国产独家,之前恒瑞医药也有药物在研但已主动终止。

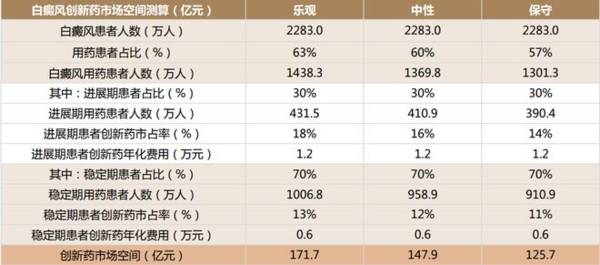

市场需求方面,白癜风是一种常见慢性自身免疫性疾病,据统计,2021年我国白癜风患者人数约2283万人,且近年来患病率呈逐渐上升的趋势,白癜风创新药市场空间超过百亿元。

(德邦研究所测算)

2、收购原代理业务,盈利能力有望进一步提升

2023年算得上泰恩康大转型的一年,即除了收购前面提到的创新药业务外,今年7月份还收购了一项原代理供应商业务,即肠胃用药,核心产品为“和胃整肠丸”。

因为是原本的代理业务,有销售基础,且和胃整肠丸为独家产品,所以预计这项收购不会太差。

根据2023年二季度数据,肠胃用药毛利率为79.99%,虽然本身不算低,但还比不上公司自研的两性健康用药(毛利率为90.52%),那么之后由代理业务转为自有业务,肠胃药毛利率便有望进一步提升。

(泰恩康2023年半年报)

另外值得一提的就是和胃整肠丸的成长性,这也是公司未来盈利能力提升的一份保障。

之前这项业务是由供应商于泰国产地进行生产,那么此次收购后,和胃整肠丸将在泰恩康安徽产地落地生产,便有望打破产能限制,在全国及东南亚地区进行大规模的推广销售。

因为2020年受到yq影响以及和胃整肠丸本身的竞争优势,2021年-2023年前三季度企业肠胃用药销售收入便一直维持着快速增长趋势,不过今年第三季度销售收入不及预期主要是受生产影响,所以预计四季度和胃整肠丸的销售以及公司整体业绩都有望得到恢复。

据悉,和胃整肠丸是一款中成药,而在消化系统中成药市场,和胃整肠丸当前的销售规模并不高,2022年仅药店市场规模就超过200亿元,其中太极集团的藿香正气口服液年销售规模超过24亿元,所以对标来说,泰恩康仍有想象空间。

3、积极布局抗衰老业务,研发成果有望兑现

最后要提到的是可以说是泰恩康的第三大业务,其中主营业务之一“两性健康用药”就是一块,还有就是防脱发、前列腺增生、老花眼甚至医美(聚乳酸微球)等,可将其统称为“抗衰老”业务。

与前两大业务不同的是,这块业务和收购关系不大,而主要靠公司自研。

最近几年,泰恩康的研发投入也明显增多,而虽然整体研发投入并不算多,但作为一家市值还不到百亿元的小药企,这些研发投入依然有望为企业未来发展提供助力。

据悉,两性健康用药西地那非口崩片已于今年3月获得国家药监局受理,在研的治疗男性前列腺增生的非那雄胺他达拉非胶囊预计将在今年年底申报上市,在研的治疗脱发的米诺地尔外用溶液预计将在今年年底申报上市,泰恩康有望进入一个新的发展阶段。

最后,总结一下

整体来说,因为所属医药行业,且在肠胃中成药、两性健康用药领域都有龙头优势,所以泰恩康整体估值并不算低;

但由经过一定的分析,我认为无论是新合并的白癜风创新药业务,还是对于肠胃药的技术收购,以及抗衰老业务的扩张,泰恩康都有着良好的发展趋势,那么在此基础上,随着业绩的释放,公司便存在戴维斯双击逻辑。

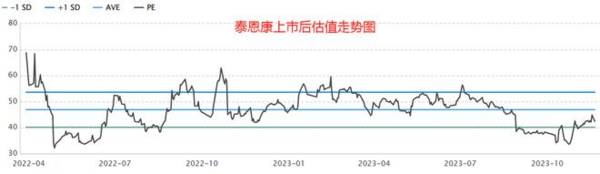

截至目前泰恩康滚动PE为42.35倍,不过也处于历史偏低位区间,另外四季度业绩的恢复以及新药的上市申请、获批将是关键。

以上分析不作为具体投资建议,仅作为上市公司分析使用。