商业银行

一、结论

1、如果对各个银行不能有信心分析到位,而且各银行同质化程度较高,那么选择银行指数基金(银行ETF)是最好的办法。

2、不选最优质的,而是性价比最佳的,明显过低估值的农业银行是更好的选择。

上市银行最新指标统计

二、选择农业银行理由

1、总体上,银行业贷款质量有一定改善。上市银行不良贷款率、新生不良率均有所下降,拨备覆盖率逐渐回升。

2、农行整体竞争优势弱于工行,但在货币紧缩周期更为受益;农行活期存款占比高,显著受益于货币紧缩周期,当前估值较工行的折价处于历史较高水平。

3、从竞争优势上看,相比于工行,农行客户基础偏弱、管理效率偏低,导致其手续费净收入/平均资产、管理费用/平均资产较低,拖累盈利能力;农行具有更高的生息资产收益率,主要是因为其在县域贷款业务中通过高利率抵补高风险所致,这一行为也导致其资产减值损失/平均资产高于工行。反映在估值上,就是农行的PB较工行存在折价。

4、农行存款结构特殊,活期存款(尤其是个人活期存款)占比很高,使其在货币紧缩周期更具负债成本优势。

上市银行拨备正常化净资产收益率

5、在五大行中,农业银行的PB值明显较其他银行偏低,在与工商银行进行全面对比之后,农业银行的估值不合理,就算考虑到农行千亿增发影响,与农业银行A股股价仍显著低估,存在获取估值回归超额收益的机会。

(1)盈利能力

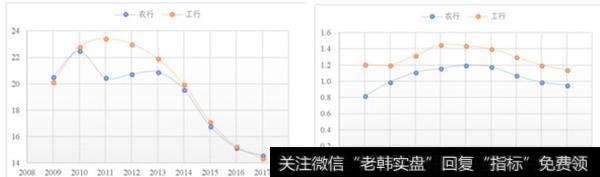

农行ROA与工行有一定差距,但ROE仅略低于工行,2017年甚至反超。市场过于强调农行的低ROA而忽视了其高ROE水平。

农业银行与工行历年ROE、ROA对比

(2)不良贷款

农行不良贷款率一向比工行要高,不过农行的拨备覆盖率也一直比工行要高。

农行、工行不良率、拨备覆盖率对比

按照摊薄后的2018年农行13.75%的ROE进行调整计算,农行的合理PB值也达到1.14。

一家企业的竞争优势,需要从财务指标中得到体现与验证,反之,竞争地位的弱势也应反映在相应的财务指标上。市场对农行的估值变化,更多是出于对农行不良贷款的主观性担忧。农行盈利能力和竞争优势弱于工行的观点,得不到财务指标的可靠验证。即使考虑到农行核心资本充足率的落后,千亿增发的摊薄,农行的ROE也不比工行差多少,农行的PB估值不应当低于工行,而现在农行估值显著地低于工行是不合理的。

大银行3年投资收益率对比

综上所述,我们选择银行的股投资,重要的是看其性价比,而不是单一的优质指标就可以;选择超低估值的银行能够在未来几年获得更好的综合收益率。

注:以上部分数据摘自网络。