一、什么是高送转

所谓“高送转”,一般是指岁末年初投资者追逐送红股或者转增股票比例较高个股的现象。

其中,“送”是指送红股,即分配股票股利,是指公司将应分给投资者的股利以股票的形式发放,属于股利政策的一种;“转”是指公司通过资本公积金向股东转送股票;“高”则是指送股或转增股比例较大。

高送转一般在什么环境下产生呢?

第一、高送转股票在股市处于牛市阶段时比较常见,因为此时更容易受到股民追捧,而作为一种炒做题材的高送转股票,在熊市阶段由于股民相对不热衷这种题材,高送转的情况就相对较少。

第二、高送转只是迎合市场概念的一种炒作,实际上送股也好转增也罢都无根本意义,只有炒作意义。高送转受追捧主要是一种心理因素,比如在牛市中某股10元一股,而股价拦腰一半成了5元,视觉上价格较低容易吸引 新股民跟风。老股民虽然对这种游戏规则心知肚明,但既然大家认为大家都有这种心理,就形成了默认的击鼓传花式的博傻游戏。

第三、上市公司选择高送转方案,一方面需具备送转能力,另一方面也要有送转意愿,我们从送转能力和送转意愿两方面构造高送转预测模型。高送转的来源是资本公积和未分配利润,从而充足的资本公积金和未分配利润是具备高送转能力的必要条件。将每股资本公积与未分配利润之和作为潜在送转能力因子。

二、高送转并不创造价值

从会计角度来讲,无论“送”还是“转”,也无论有多“高”,都只是资金在股东权益类账户下的转移,而不是资本的运用,对净资产收益率没有影响,对公司的盈利能力也并没有任何实质性影响,投资者在公司中的权益也不可能因此增加。

比如,某公司实施“每10股转增20股”的分配方案,登记日的收盘价为30元/股,投资者持有100股,市值3000元,该方案实施后,虽然投资者的股份增多了,由100股变成了300股,但股价却由每股30元变成了除权后的10元,除权后如股价没变化,投资者的股票市值还是3000元。

三、高送转的上市公司越来越多了

尽管高送转本身并不创造价值,但选择高送转的上市公司却越来越多了。上市公司2015年报中,披露高送转的公司达426家,占上市公司总数的15%。

中金公司研究部统计了2006年以来上市公司高送转的情况,如下图所示,总体来看,无论是绝对数量还是相对比例,选择高送转的上市公司都呈现增长态势。

四、上市公司为何喜欢高送转

既然高送转并不创造价值,为何又会越来越流行呢?深交所投资者教育中心在一篇文章中总结了三个原因。

第一,上市公司选择高送转,可能考虑到有助于保持良好的市场形象。

第二,高送转可以增加上市公司股票份额、降低股票价格,增强公司股票的流动性。例如,如果一家公司的股价为60元,散户投资者每购买一手需要6000元;但如果这家公司的股价降低到只有20元,散户投资者只需要2000元就可以买一手了。

第三,部分上市公司可能是出于配合二级市场炒作,或者配合大股东和高管出售股票,或者配合激励对象达到行权条件,或者为了在再融资过程中吸引投资者认购公司股票等目的,而推出高送转方案。

五、确实有高送转行情

高送转本身并不创造价值,但投资者的“填权”预期使得宣布高送转股票往往受到投资者追捧而出现短期上涨,这是A股这种散户投资者占比较高的市场较为奇特的现象。

同时,选择高送转的公司通常会大规模扩张股本,除具备未分配利润或资本公积金充足的条件外,还需要具备一定的高成长性,否则将面临下一年度因净利润增长与股本扩大不同步而降低每股收益的风险。因此,高送转公司通常都具有较好的成长性。

因此,在近期二级市场表现平淡的背景下,中报披露高送转计划的12家公司,有较为明显的相对表现,在披露前的前的20个交易日内相对市场(以沪深300指数为基准)有22%的相对收益。

六、哪些公司最有可能高送转?

A股上市公司的2016年中报将从7月11日开始披露,在最近一个月的时间里,已经有12家公司披露了高送转计划。

这些公司具有以下几个较明显共性:

1)多为中小市值的非国有企业;

2)多为“新经济”中的信息技术、高端制造和可选消费行业;

3)多为次新股;

4)具有每股资本公积或未分配利润较高、净资产较高、股本较少、绝对股价较高的特征。

七、如何掘金高送转行情?

高送转从公告到实施需要经过预案公告日、股东大会公告日、分红实施日、股权登记日、除权除息日以及股利发放日六个时间节点。其中预案公告日和分红实施日是具有交易价值的重要时点。

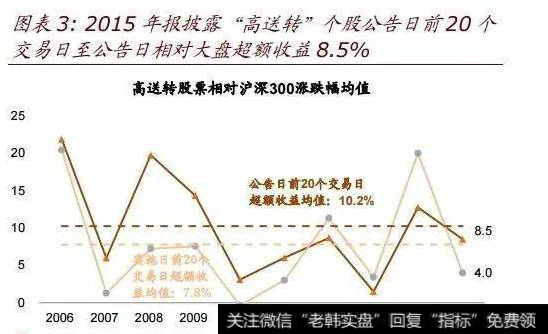

中金公司通过定量分析过去十年数据发现,在公告日前3个交易日或更早的时间买入潜在的高送转股票获得正超额收益的概率超过90%。与之相反,在公告日买入高送转股票,持有一段时间然后平仓获得正超额收益的概率明显下降。

中金公司还发现,在公告日前20个交易日买入高送转股票平均获得正超额收益9.8%,2016年这一操作的超额收益则是8.5%。并且,在公告日前买入然后于公告日获利了结策略的平均超额收益要高于在公告日当天买入持有一段时间后平仓的交易策略。

因此,对可能进行高送转的公司做量化预测,提前布局,于公告日前20日买入,然后于公告日卖出获利了结,是较为适宜的操作策略。