现在让我们来认识一下标准普尔500指数,标准普尔500指数英文简写为S&P500 Index,是由在美国纽约证券交易所、纳斯达克证券交易所交易的500家优秀蓝筹股组成的股票指数,综合反映了美国上市股票的整体表现。

1指数简介

标准普尔500指数(以下简称标普500指数)是美国股市最著名的指数之一,反应的是美股大盘的变动。它与道琼斯工业平均指数、纳斯达克综合指数并成为当今世界三大指数。标普500指数在纽约证券交易所、纳斯达克证券交易所上市的所有企业中,选取了500家在信息技术行业、能源行业、金融服务业、交通运输业等重要行业的企业,并将处于行业领先地位的优质企业股票作为成分股,综合反映了美国经济和整个市场的实际情况和走势。该指数和中国的沪深300有异曲同工之妙。

2标普500指数成分股

标普500指数委员会对指数成分股选择具有决定权,一般而言,标普500指数成分股具有以下特点:

(1)入选标普500指数的成分股必须是美国公司。

(2)入选的上市公司一般为本行业龙头企业,且市值不得低于61亿美元。标普500指数成分股历来是被华尔街认为最好的上市企业,基本上包括了美国所有行业。

(3)标普500指数成分股需具备成交量大、流动性好的特点。标普500指数成分股年交易额要高于流通市值,股票在入选成分股评估日前的6个月内,每个月应至少交易250,000股,同时成分股的流通市值需占总市值的50%以上。

(4)成分股的基本面必须持续向好,特别是利润有关指标必须过硬,委员会要求新入选成分股的公司,前一季度必须盈利。

(5)标普500指数要求,首次公开招标(IPO)的股票,交易满12个月后,方可考虑纳入成分股。

3行业权重分布

标普500指数成分股中信息技术类所占比重较高,其总市值占比高达26%,具体来看前十大权重股情况,前五大权重股均属于信息技术行业。

数据来源:标准普尔道琼斯指数公司官网 (截止2018年5月31日)

4指数计算

报告期指数=(报告期成分股的调整总市值/基期市值) ×10

其中,总市值= Σ(股价×流通股本数)

标普500指数以1941年至1943年为基期,基期指数定为10,采用流通市值加权平均法进行计算。

5标普500指数表现

数据来源:Wind(截至至2018年7月9日)

01业绩追踪

根据标准普尔道琼斯指数公司官网数据,截至2018年6月27日,标普500指数过去5年年化收益率15.41%,远高于上证中指(8%)、沪深300(10.56%)、中证500(9.48%),具体的收益走势如下图所示:

02指数阶段收益

03风险收益特征

相较沪深300指数,标普500指数成分股包含了几乎所有行业,其中医药、消费等业绩表现良好、抗周期性较强的行业所占比重更大,这使标普500指数相对来说走势更加平稳。可以对比一下近15年两者的走势,沪深300指数暴涨暴跌明显,标普500指数涨跌较为平缓,更加接近我们所期望的“漫长牛”。

6标普500的历史走势

以上世纪80年代为分水岭,标普500的估值大体分为两部分:70年代低估值和80年代末至2000年高估值。我们来一一进行分析:

(1)1964-1981年,美国长期国债利率大幅上升,从4%上升到15%,过高的利率抑制了股市的表现,导致美国股市在此期间表现非常不好;

(2)1981年后,美国长期国债利率回落到3.5%以下,推升了股市的整体估值,开始了美股的长期大牛市。并且从80年代起,信息科技、医疗、消费等行业在美股中占比逐渐提高,特别是信息科技行业,得益于90年代的科技泡沫,产业得到了较大发展,直到今天仍是标普500占比最高的行业。优秀行业盈利稳定、周期性小,相应的估值也会比较高,加之信息科技的龙头股、日常消费、医药等行业的需求具有很强的稳定性,这些行业不会在短时间里出现较大的变动,因此,标普500从80年代末开始震荡向上。

这一现状也印证了 “利率至于投资就好比地心引力至于物体,利率越高,向下牵引的力量也就越大。” 利率是造成80年代为分水岭的主要因素。

(3)从80年代至今,排除掉因为盈利突然下跌导致的市盈率上升,标普500平均市盈率在17倍;有16%的时间里,处于14倍以下的低估值;有16%的时间里,处于高于22倍的高估值。因此,较为聪明的做法是:在标普500市盈率低于14倍的时候分批投资它,在高于22倍的时候卖出。

其中1998-1999年、2008-2009年,标普500出现过两次盈利的突然下降,这段时间里市盈率是失效的。因为,2008年经济危机的时候,标普500的市盈率突然暴涨,如果这时候误以为估值高了卖出,实际上是错误的。出现特殊情况时,我们可以用市净率来辅助。因为标普500的成分股ROE不错,所以对应的市净率也相对高一些。同时期的PB均值在2.7-3倍之间,PB的低估区域大致是在2.3倍以下,高估区域大致在3.5倍以上。在市盈率失效的时候,可以用市净率辅助估值。

因此,我们在衡量标普500时,可以着重将利率、市盈率和市净率综合起来考虑。

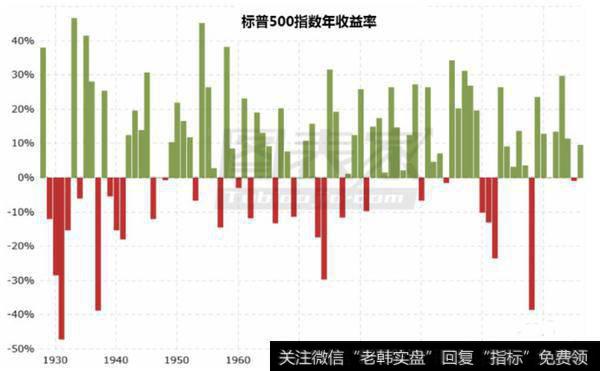

我们再具体来看看标普500的收益率吧。

数据来源:图表家

据上图我们可以观察得到:

-在1921-1928年的长期牛市中,标普500指数在1928年到达高点,在最后一年内标普500指数上涨近38%。

-1929-1932年的长期熊市中,标普500指数下跌近86%。

-最长的牛市阶段是1991-1999年。但是标普500指数当前的牛市也相当长,至今也持续了8年之久(2009-2017)。

一个“健康”的市场中,回调是不可避免的,只是回调的幅度和时间不能确定。

标普500指数历史中的熊市有这些特点:

- 自1929年以来一共经历25个熊市

- 熊市的平均持续时间为10个月

- 熊市的平均下跌幅度为35%

- 1929年以来熊市出现的频率是3.4年

7标普500 VS 道指

8标普500 VS 沪深300

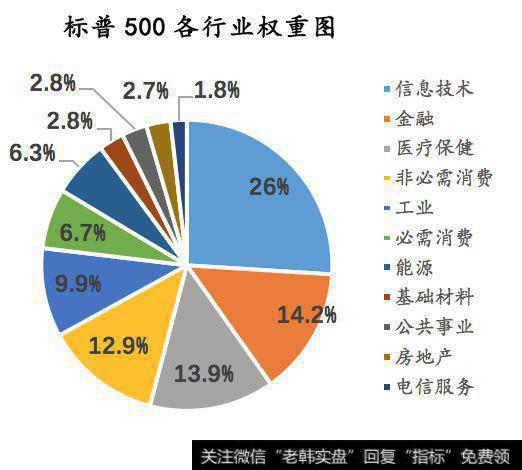

01行业配比更加均匀

标普500是一个非常不错的宽基指数基金,相比较我们平时接触到的沪深300、恒生等指数,标普500在行业配比上相对更加均匀。

数据来源:中证指数公司,标准普尔道琼斯指数公司官网

美股遵循10个一级行业这样的行业分类方法,我们可以看到,10个一级行业中,占比最高的是信息技术,达到26%,其次是金融,14.2%,医疗保健、非必须消费、工业占比也不错。我们再来看看A股同等定位的沪深300指数,虽然也是包括了10个一级行业,但沪深300偏科比较严重,金融占据了近4成,像信息技术、医疗保健、日常消费等优秀行业,沪深300占比都不足。

02标普500公司整体上市规模更大

截至2017年12月31日,标普500中最大市值的公司仍为苹果,市值为8840亿美元,比去年增加51%。而沪深300中最大市值公司仍为工商银行,市值为2.5万亿人民币,比去年增加39%,约为苹果市值的40%。进入标普500指数的公司市值门槛为32亿美元,约200亿人民币,比去年同期27亿美元的门槛多了5亿美元,这个门槛增幅和指数上涨幅度基本一致。而进入沪深300指数的市值门槛则为165亿人民币,和去年相比没有变化,反映了指数全年涨幅集中于头部的股票。

沪深300的最低市值门槛已经接近SP500,但SP500公司整体上市值规模更大,大型公司更多,这与美国公司种类更加丰富,经营更加国际化有关。

因此,相对国内金融占比过高的沪深300,标普500是一只更加全面优秀的指数:行业配比合理,盈利稳定,长牛使大多数投资者收益都还不错。标普500指数的口碑、成熟度、稳定性,都是国内指数所要学习的。

9标普500指数基金

标普500指数是最早被跟踪并发行指数基金的指数,早在1992年就出现了标普500指数基金,如著名的道富银行SPDR。标普500指数也是目前追踪资金最多的一只指数,上万亿美元的基金投资在标普500指数上,远超其他美股指数。这么多的资产带来了明显的成分股买入效应:如果一只股票被入选标普500指数,在入选后股票会获得大量指数基金资金的买入,导致出现一定的上涨;如果被标普500指数淘汰,也会因为短时间卖出量比较大导致下跌。

何为“标准普尔家庭资产配置”

标准普尔(Standard&Poor‘s) 是世界权威金融分析机构,与穆迪和惠誉并称世界三大评级机构。

关于标准普尔公司值得一提的是,标准普尔拥有久负盛名的基准指数组合,其中美国市场为标准普尔500指数,全球市场为标准普尔1200指数。全球超过1.5万亿美元的资产直接以标准普尔指数为标准,超过5万亿美元的资产选用标准普尔指数作为比较基准。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。因此标准普尔家庭资产象限图是被公认为最合理最稳健的家庭资产配比方式。

标准普尔家庭资产象限图概述

标准普尔家庭资产象限图把一个家庭的资产分成四个账户。四个账户作用不同,所以资产额度配比和投资渠道也各有不同。

家庭只有拥有这四个账户,并且按照固定合理的比例进行资产分配,才能保证一个家庭资产长期、稳健、可持续地增长。

“标准普尔家庭资产配置”四个象限的基本原则

“标准普尔家庭资产象限图”---短期消费账户

第一个账户是日常开销:也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄银行卡中。这个账户保障家庭的短期开销,日常生活、衣食住行等开销都从这个账户中支出。这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户,是不正确的理财行为。

“标准普尔家庭资产象限图”---保命的钱

第二个账户是保障账户:保命的钱也叫杠杆账户,杠杆的作用在于以较小的力通过某个固定支点去拨动很大的物体。这个较小的力就是20%的家庭资产,某个固定支点是指保障型寿险产品,较大的物体则是指突如其来由于重疾和意外带来的高昂的费用.

这个账户保障突发的大额开支,一定要专款专用,保障家庭成员出现意外事故,重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险。因为只有保险才能以小搏大,100元换10万元,平时不占用太多先,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键时刻,如果没有这个账户,您的家庭资产就随时面临风险,就可能威胁到其他三笔钱。我们的平安福就是专门用来解决这笔钱的。

所以叫保命的钱,您有这个账户吗?

“标准普尔家庭资产象限图”---投资收益账户

第三个账户是投资收益账户:也就是生钱的钱,一般占家庭资产的30%,为家庭创造收益。

用有风险的投资创造高回报。这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱。包括投资股票、基金、房产、企业等。

这个账户您肯定有,相信以您的智慧收益也很高。这个账户的关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命的打击,这样您才能从容的选择。

“标准普尔家庭资产象限图”---长期收益账户

第四个账户是长期收益账户:也就是保本升值的钱,一般占家庭资产的40%,存在的意义是让现在不用的钱保值增值,从而抵御通货膨胀的侵蚀,让资产做到长期稳健的增值。为保障家庭成员的养老金、子女教育金、传承计划等,一定要用,并需要提前准备。

这个账户为保本升值的钱,一定要保证资金不能有任何损失。并要抵御通货膨胀的侵蚀,所以,收益不一定高,但要长期稳定的。

这个账户最重要的是专属、固定收益和受法律保护:

1、不能随意取用,养老金说是要存,但经常被买车、买房或者装修所占用;

2、每年或每月有固定的钱进入账户,才能积少成多;

3、要受法律保护,要和企业资产相想隔离,我们常听人说很多人年轻的时候多风光,老了却身无分文穷困潦倒,就是因为没有这个账户。

标准普尔图相当于足球比赛的站位,三象限是前锋,一象限是中场,四象限是后卫,二象限是守门员。要想运筹帷幄,享受幸福人生,需要合理的排兵布阵。

用“标准普尔图”导入

马先生,您认为“人越富越富,越穷就越穷”这句话对吗?它说的是,我们要有正确的金钱观,这样就可以让钱为人服务,而不是让人为钱服务,一定要学会管理钱。

根据您的年龄、职业和收入的情况,您需要做家庭的资产配置。首先,您需要有随用随取的灵活钱,用于日常开销。通常我们把这笔钱放在银行,但不宜多放,因为存款这种理财方式只是为了方便花钱,而不能攒钱。因为有通货膨胀,而这是我们控制不了的。目前中国每年实际通货膨胀在5%左右,也就意味着,如果存款10万,一年相当于花掉了5000元,这个理财方式不适合您的家庭。其次,为了更好地配置您的钱,您需要利用杠杆功能,解决人生生老病死这些不可控制、突然发生的问题。此外,根据您的家庭收入情况,您还需要准备保本升值的钱,以满足您家庭中长期稳健的现金流。

总的来说,放在银行的钱控制在家庭资产的10%左右,用于日常开销;20%的钱购买人寿保险,用于防止生老病死;而最多的是40%的钱配置在中长期保本升值的账户中。

这些钱不是消费,而是提前准备。今天,我为您规划的目的就是让您用最少的投入获得最大的收益。这个保障计划可以解决您20%的保命钱和40%的保本升值的钱,您看好不好?