美国401 (k)养老计划

401 (k) 计划是美国主要的养老保险制度。

1978年,美国政府制定了401 (k) 条款,从1980年开始实施。在这个条款实施之前,美国大型企业的员工,在退休后都可以领取一定比例的收入安度晚年,这笔收入是由企业承担的。但越来越多的退休员工,导致企业不堪重负,所以后来改为401 (k) 计划。

这个401 (k) 计划主要是包括以下几点:

●每个月上班族拿出一部分收入来投入到401 (k)计划中,企业也拿出一部分。汇总后一并投入到401 (k) 计划。这一点跟国内的五险一金比较相似。

●401 (k) 计划不需要缴纳资本利得税。这一点在美国很重要,美国做投资是要缴纳资本利得税的,免除这一税务,可以省下很多成本。

●在59.5岁之前,401 (k) 计划里的钱不能取出来,否则要补上资本利得税和额外10%的惩罚税。

401 (k)计划,实际上就是把退休养老金的重担,从企业身上,转移到员工自己身上。如果退休前不按照一定比例自己投入401 (k)计划,那退休后很可能就失去安全保障。从401 (k) il 划实施后,美国人实际上是主要是靠自己投资来负担自己的养老,企业只是起到辅助的作用。

401(k)计划有很大比例的资金投资到指数基金上,也就是通过指数基金配置了股票资产。

无论是美国还是中国,股票资产的长期收益都是最高的,如果缺少股票资产,几十年下来,收益差距就会非常大。

在西格尔教授的著作《股市长线法宝》里,记录了美国不同资产的K期收益情况。如果在1802年,投资1美元到美国股票上,那到2002年的时候,这1美元会变成704 997美元。如果投资到长期债券,会变成1 778美元。如果投资到短期债券上,会变成281美元。如果投资到黄金上,大约是4.52美元。不同资产的长期收益有非常大的差距。

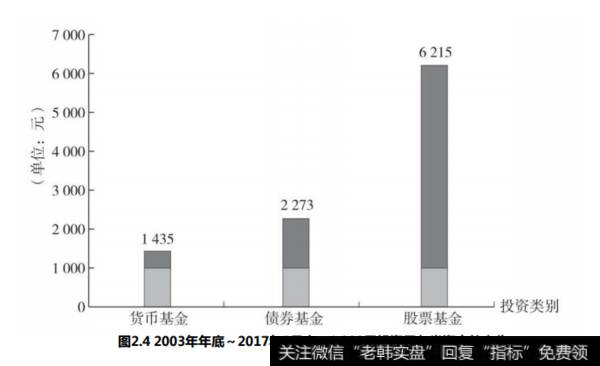

国内也是如此。如果在2003年年底,投资1 000元到股票基金上,那么到2017年5月底,这1000元会变成6215元。但是如果投资的是债券基金,就只有2 273元。如果是货币基金,则只会涨到1435元。详见图2.4。这还只是十几年的差距,未来随着时间的拉长,这个收益差距还会更大。

401 (k) 计划对我们有什么启示

国内大多数的家庭,目前并没有配置多少股票资产。如果想退休后过上体面的生活,必须要配置定的股票类资产。 如果每个月配合L资来定投低估值的指数基金,实际上就是对现有五险金的 “个 很好的补充。相当于自制了一个401 (k) 计划。

所以我们有必要自己投资指数基金,为家庭资产补充上股票资产,提供更好的长期收益。