短期压力不改龙头商业中长期良好发展趋势: 医药商业股价从 2017 年下半年开始调整,主要在两票制、零加成和药占比的外在政策影响下,全国性龙头业绩低于预期,而地方性龙头普遍现金流表现不佳。但横向比较看,医药商业是整个医药板块增长最确定的,也是增速最靠前的细分板块, 2017 年前 3 季的利润增长同比达 24%。目前两票制已在全国范围过渡施行,其有利于集中度的快速提升;但短期也受其他政策冲击,主要的是控制药占比,商业的短期增速下滑一部分受其影响,相对于龙头企业,中小型商业公司抵御环境变化风险的能力明显偏弱,在以上多重政策的推动下行业有望加速优胜劣汰,加速整合,全国龙头和地方龙头商业有望逐步回归健康增长。医药商业的行业发展拐点有望于 2018 年 2 季度实现: 对行业拐点的判断,由于 2018Q1 前包括两票制和药占比等政策仍处于密集过渡执行期、商业企业需要应对自身调拨业务下滑、医院整体药品采购短期下滑等压力,同时由于去年 1 季度相对高基数,我们认为短期内行业仍存在一定压力,但一季度后随主要地区的调整完成,行业有望逐步回暖。我们继续看好全国性的商业龙头和地区龙头,包括上海医药、 中国医药、国药股份、瑞康医药、嘉事堂、柳州医药等。

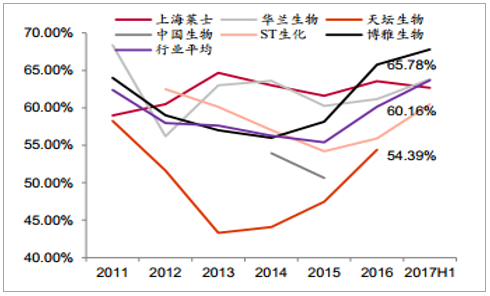

长期看好血制品行业发展,血制品来源稀缺且不可替代。 血液制品属于生物制品范围,主要指以健康人血液为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂。目前除凝血因子类产品可以通过重组生产外,大多数血制品产品均是不可替代的、只能通过人血浆进行提取。血浆中各自血制品组分含量有限,需要一定量的血浆量才可以提取获得血制品。血制品来源稀缺,不可替代性强,长期看好血液制品行业发展。2017 年以来血制品行业整体依然供不应求,但是渠道收窄、发生变化,没有及时调整销售策略的企业短期承压。2017 年血制品企业出现较大压力的原因主要是:(1) 2016 年行业整体采浆量上升。 2016 年血制品行业采浆量达到 7100 吨左右(+21.5%),远超行业历年平均 8%-10%左右的增速;从恢复新开浆站开始, 2013-2016 年采浆量 CAGR 达到12.6%,采浆量增加较快。(2)血制品销售渠道调整进入医院终端。受2016 年疫苗事件、两票制等因素影响,经销商出现很大调整,经营压力加大,部分经销商退出市场,渠道收窄。而血制品企业过去在学术推广上比较薄弱、具备销售队伍的企业极少,多数血制品企业短期销售均出现一定影响。 血液制品企业需要建设销售团队、调整销售策略适应新的环境。优质血制品龙头企业推进血制品销售队伍建设, 2018 年下半年渠道调整有望出现拐点。 血制品主要生产企业包括华兰生物、天坛生物、泰邦生物和博雅生物等逐步推进血制品销售队伍建设,目前来看企业端库存和渠道库存均没有进一步增加、销售队伍略见成效。 我们预计 2018 年下半年渠道调整有望出现拐点。行业拐点下精选浆产品线齐全、综合毛利率高、销售队伍有所进展的优质龙头行业拐点下,我们认为需要精选浆站数量靠前、产品线齐全、综合毛利率高的优质龙头, 并在销售队伍建设和学术推广上有所进展的企业, 建议关注华兰生物、天坛生物等。 我们统计了国内主要血制品企业的2011-2017H1 毛利率变化情况、单采浆站数目和产品线情况, 认为在行业渠道调整有望完成的情况下,关注产品线齐全、学术推广工作有所进展的优质龙头,建议关注华兰生物、天坛生物等。

国内主要血制品公司血制品业务毛利率水平(单位: %)

国内主要血制品企业单采血浆站数目