科大国盾量子技术股份有限公司(以下简称:科大国盾)发布关于公司首次公开发行股票并在科创板上市申请文件的审核问询函的回复报告。

报告显示,上交所共对科大国盾提出68个问题,涉及股权结构、董监高基本情况、核心技术、业务、财务分析与管理层讨论、公司治理与独立性、以及其他事项六个方面。

上交所注意到除2018年6月之外,科大国盾在报告期内还存在多起对发行人增资或股权转让行为,关于科大国盾股权转让或增资是否涉及公司员工情况如下:

来源:公司问询函回复

科大国盾的商品销售业务具体收入确认方法有四种,上交所要求公司披露各期不同收入确认方法下的收入、成本、毛利率情况。公司回复如下:报告期内,公司主营业务收入中量子通信产品为商品销售业务,收入确认根据公司承担的义务不同,可分为只需交付设备无调试义务的销售业务(以下简称“第一类”),需要安装调试的销售业务(以下简称“第二类”),整体交付的系统集成业务(以下简称“第三类”)三个类型。上述三种收入类型中,如果存在具有融资性质的分期收款情形,则按照应收的合同或协议价款的公允价值确定收入金额,公允价值按照其未来现金流量现值计算,收入确认条件及时点不发生变化。公司不存在同一项目对应多个类型收入确认方法的情形。

上交所要求科大国盾结合项目情况分析公司各期主营业务收入变化的原因,公司回复如下:2016年,公司主营业务收入21,029.28万元,主要来源于京沪干线项目、武汉城域网,以及部分行业应用项目;2017年,公司主营业务收入27,248.17万元,较上年有所增长,主要来源于各地城域网建设,包括武汉城域网、济南市党政机关量子通信专网一期、北京城域网、合肥融合量子通信技术专网等项目;2018年,公司主营业务收入25,690.88万元,主要来源于量子保密通信骨干网络建设工程项目(沪合段、汉广段)、济南市党政机关量子通信专网二期、北京城域网,以及部分行业应用项目。各期主营业务收入有所波动,主要原因如下:目前,我国量子通信行业处于推广期,市场发育尚未成熟,市场对发行人的量子保密通信设备需求存在一定的波动性。2017年主营业务收入较上年有较大增长,系因当年城域网建设项目增多所致。2018年主营业务收入较上年有所下降,系受宏观经济波动影响,国有及社会资本对城域网项目投入放缓所致。

关于综合毛利率较高的原因以及公司2018年综合毛利率增8-1-286幅较大的原因,科大国盾解释到2018年度主营业务毛利率增加,主要原因为量子保密通信产品中其他相关产品和相关技术服务毛利率较上年上升较大。

主营业务毛利率变动分析具体情况如下:

来源:公司问询函回复

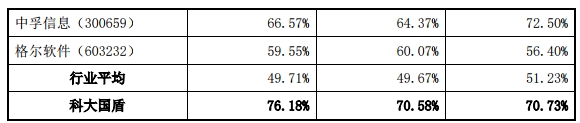

上述可比上市公司中,卫士通(002268)、飞天诚信(300386)、中孚信息(300659)、格尔软件(603232)主要从事信息安全相关业务,其业务涉及密码产品。与上述可比上市公司相比,公司毛利率处于较高水平,主要原因如下:经过近十年的创新和发展,公司已成为全球极少数具有大规模量子保密通信网络设计、供货和部署全能力的企业,不仅掌握了量子保密通信的一系列核心技术并不断优化,在基础研究向工程应用转化能力上达到了国际领先水平,并在组网控制、工程技术及核心组件等方面都具有巨大的优势。截至2018年末,国内已建成的实用化光纤量子保密通信网络总长(光缆皮长)已达7,000余公里,其中8-1-288超过6,000公里使用了公司提供的产品且处于在线运行状态。公司研发投入大,产品附加值高,市场地位领先,公司具有产品定价权,因此毛利率处于较高水平。上述公司相关业务领域及密码产品业务依托传统密码技术,行业发展较为成熟;公司量子保密通信产品依托量子保密通信技术,目前行业处于推广期;因此,对于年度间毛利率变动,公司与上述公司可比性不强。

关于科大国盾相关技术服务的具体内容,毛利率大幅波动的原因以及2016年毛利率为负的原因,科大国盾解释相关技术服务业务主要针对客户特定需求,各项目盈利情况差别较大,故各年度毛利率波动较大。2016年度毛利率为负主要为某个涉密项目亏损所致;该项目收入903.77万元,成本1,029.59万元,毛利率-13.92%;该项目对公司产品拓展有重要意义。