当今黄金市场金价的特征与未来金价的走势

在不同的历史阶段,由于供求结构不同,金价走势具有不同的特征。在19世纪金本位时期黄金供求平衡,因此金价表现为超常规的稳定,是衡量物价变化的标尺和财富保值的最好手段。

在20世纪初至20世纪80年代,黄金供求结构总的表现为供小于求因此金价上升的压力非常大,为此,世界各国多次进行市场干预以图稳定金价,但最终宣告干预失败而放开价格管制,金价立即进入了一个飞快增长时期。黄金在这个历史时期不仅是财富保值和储藏的最好手段,而且是风险小、回报率高的可靠的投资工具。

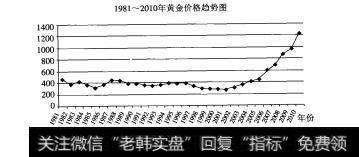

20世纪80年代以后,因需求因素和供给因素双重作用的结果,而形成了黄金需求相对疲软的市场结构,因此从20世纪80年代创金价历史高峰以后,金价有涨有落,进入21世纪,黄金价格一路高歌猛进,2008年的首个交易日,国际金价便超越了1980年1月创造的850美元历史高点,创出861.15美元的新高。此后金价一路震荡上扬,至2011年8月,突破1900美元。另外,当代黄金市场供需平衡十分脆弱,极易被打破,因此金价处于频繁的变动之中,上下起伏很大。1981~2001年的21年间,平均金价最高的是1981年,每盎司黄金是459.24美元,虽比1980年的年均金价614.50美元大幅度下跌了25.3%,但仍是至今20多年来没有突破的价位。2001年年均金价创近20年最低价位,为271.04美元,仅为1980年平均金价的4%,较1981年金价下跌幅度高达四成。在这期间金价变化分四个阶段:第一阶段是1981~1993年,在这13年间金价表现为有涨有洛。第二个阶段是1994~1996年,这三年金价在380美元左右表现相当平稳,最高价位与最低价位相差3美元多,波动率不足1%。第三阶段是1992~2001年,这几年,金价一路走低,至2001年创20年来的新低。美国“9·11事件”以后,世界政治与经济格局出现新的调整,黄金资金避风港的作用有所显现,对于黄金需求有所拉动,故从2002年开始金价出现回升趋势,进入第四阶段,2003年伊拉克战争爆发前金价突破380美元,上冲400美元未果,给黄金业带来近年来少有的人气与希望。从此,金价进入一个新的回升阶段。

图3-1 1981-2010年年均美元金价

金价的每次变化都反映了黄金供求结构的调整,投资者为了保证投资的成功,总会努力地捕捉有利的调整机遇,规避不利的变化趋势,所以他们都非常关注影响黄金供求结构变化的因素。一般性商品价格与生产成本有着密切的正相关性,但黄金因有大量的存量金,每年新产黄金仅是供应量的一部分,对于黄金供求结构变化不能起主导性作用,所以金价的升降与现实生产成本的升降没有密切的正相关性,一些非成本因素比成本因素要大,如社会的政治与经济的稳定性。所以黄金生产者只能接受市场价格,是一个被动的承受者,只有通过降低成本和提高入选品位来应对低价位的挑战,或者只能关闭。

黄金非货币化后,它已不再是国际中心货币。黄金与社会经济与政治波动的相关性虽在降低,但金价与社会经济、政治形势仍有很大的关联性,比与黄金生产成本的关联性要大。一般情况是,世界政治经济比较动荡,投资者往往愿意选择黄金,导致交易需求量上升而带动金价上扬,相反则较为平静。经济发展强劲,黄金投资就不活跃,需求就会减少、价格下跌。当然也不是绝对如此,如1997年亚洲发生金融危机,亚洲一些国家的货币严重贬值,本应拉动黄金需求、金价上扬,但金价不仅没有上扬,反而较1996年下跌了14.6%。亚洲不仅没有增加黄金需求量,反而利用货币贬值而使本国金价上扬的机会抛售黄金以获利;韩国国民献金换汇以平衡国际贸易逆差,成为黄金的供给者。因此必须具体问题具体分析,社会因素可能是增加需求量,也可能增加供应量,因而会对金价会产生完全不同的影响力,绝不能统而论之。

社会因素不仅会对金价变化产生不同方向的影响力,而且对金价的影响力度也不同。一些社会因素对金价的影响是短期的,只会引起黄金需求暂时性调整变化,这种影响力很快消失,金价又会出现新的调整。1980年以后世界政治、经济、军事的突发事件不断,如两伊战争整整打了八年,后有1982年马尔维纳斯群岛英阿之战、1990年的海湾战争、1998年亚洲金融危机和1999年科索沃战争,进入新世纪2001年发生了美国“9·11事件”、阿富汗战争以及2003年年初的伊拉克战争等,对金价都曾产生过影响,但持续的时间不长,很快又处于新的调整过程,缺少一种对黄金价格长期走势的攴撑力,始终未能走出低价位上下徘徊的局面。直至新世纪以来,随着世界范围内的通胀预期增加,尤其是自2008年由美国次贷危机引发的全球金融危机肆虐以来,黄金以其极佳的避险、保值特性在国际投资市场上得到追捧,金价不断创出历史新高,2011年8月国际金价已经突破每盎司1900美元。

当前国际金价已在高位波动,支撑高位的因素能否继续稳定的发挥作用尚未可知。这个支撑力是实金需求的大幅增长,为了培育和增强这个支撑力,黄金业也做出了多方努力。如为了拉动黄金需求,世界黄金协会200年曾投入5500万美元拓展金首饰世界市场,最终成效并不理想,2002年的总需求反而出现了下降,首饰用金和业用金下降都达到了两位数。吸取教训,世界黄金协会2003年调整了自己的工作重心,转而以推动黄金投资产品市场开发为重点,为此近期又建立了黄金投资基金,以推动黄金投资产品的发展,但最终结果如何,仍在人们的期待之中。总之,分析结果表明,扩大黄金需求尚是一个努力的目标,认识这个市场基本面,对于黄金投资者来说淡化投机攀高心理,采取理性务实的投资策略具有很强的现实意义。

黄金兼具商品与金融双重属性,并具备保值和避险功能,在经济形势平稳时供需基本面决定黄金价格长期走势,而阶段性金价还受众多市场层面因素影响,主要包括美元指数、保值和避险需求以及市场流动性情况等。金价走向是多重因素共同作用的结果,在一段时期内某一因素会作为最主要因素影响黄金价格走势,而其余因素也同样发挥着一定的作用,只是力度不及主导因素强劲。因此,我们只有对一段时间内的多重因素进行综合分析,才能史好地预判金价未来走势。

1.低通胀和平稳增长形势下金价低位徘徊

金价自1970年开始缓慢上涨,到1980年飙升至850美元/盎司,之后经过一段时间的急速下跌而陷人漫长的20年熊市之中,这20年间金价多在200~400美元/盎司之间徘徊。

2.20世纪80年代通胀成功過制带动金价回归理性

20世纪80年代金价先扬后抑,其屮前期上涨的原因是油价暴涨引发的全球恶性通胀和阿富汗战争,而金价在飙升后逐渐向基本面回归,期间又受到美元走强、通胀率降低、经济政治风险减弱以及资金追逐其他高回报率资产等因素的综合影响,金价甚至有一蹶不振之势。

受突发事件和动荡局势的影响,1980年1月的前两个交易日,金价从110美元飙升至634美元,由于短期内供需层面并不可能发生大的改变,因此这时的金价已经完全脱离基本面的支撑,主要是其他因素作用的结果。突发因素消失后,金价必然要向基本面回归。

在金价大幅上扬过程中,美元贬值是重要的推动力,同样,金价的回落与美元升值也有很大关系。受油价大涨引发全球恶性通胀以及阿富汗战争影响,美国通胀率在197年后快速上升。与此同时经济增速明显放缓,美元走势不断下行。1981年起,随着通胀缓解和经济逐渐恢复,美元出现反弹,黄金保值需求不断减少,加速了金价的理性回归。20世纪80年代后期,资金大量从美国流出,美元持续贬值并恢复到20世纪70年代水平,金价下跌趋势也暂时得到缓解。

在20世纪80年代,黄金需求主要体现在工业和首饰制造业用金方面,与此同时各国逐渐远离收益率相对较低而储藏费用较高的黄金,因而并没有足以支撑金价的资金流入,金价回归基本面也自然在情理之中。

3.20世纪90年代供过于求的基本面使金价反复探底

20世纪90年代的黄金价格主要体现为反复探底和持续小幅下挫。近年在供给得到控制的情况下,供略过于求的局面并没有得到改善,而在20世纪90年代这种矛盾更为突出。

从供给角度看,从20世纪90年代初开始,对金价走势影响较大国家的央行相继增加官方售金量,黄金开采公司也加入超卖行列,即以提前销售的方式应对金价进一步下跌的风险。多数黄金开采公司的销售量都超过了开采能力,只能采用向央行借金的方式满足销售,因此20世纪90年代相当数量的央行储备黄金以黄金开采公司矿产金的名义流入市场,迅速加大了供给。各国或地区央行每年平均售金400吨左右,每年新矿区矿产金流入市场数量超过2000吨,两者的共同作用使得多年存在的供过于求矛盾更为激化。另外,黄金开采公司借金销售有实无名,窖藏金数量仍然相当庞大,对后期金价形成利空打压。

从需求角度看,中、印两国首饰用金是世界首饰黄金需求的最大部分,但20世纪90年代初的中国和印度还处于经济起步期,黄金需求无法与当时过剩的供给相匹配。因此,20世纪90年代黄金供过于求矛盾的激化从根本上带动金价再度寻底,且金价大跌又刺激更大规模的黄金抛售,形成恶性循环。

从美元走势来看,1990-2000年间,美元宽幅振荡有所上行,金价在振荡中反复探底。但相对而言在这一时期金价由供需因素主导,而受美元走势影响相对较小。

在20世纪80年代控制通胀卓有成效的基础上,90年代美国CPI进步回落至3%以下,且经济形势和国际环境都相对平稳,因此在这段时期保值和避险需求非常微弱。

从货币供给层面肴,从1990年开始美国货币供应量出现多年持平的状况。仅在20世纪90年代最后两年利率微幅下调时岀现了绥慢增加,虽然这样的政策并没有立即对流动性造成根本影响,但却为2000年以后的流动性过剩建立了一个基调。总而言之,在供过于求的基本面因素主导下,美元指数振荡上行、低通胀和资金炒作较少等因素综合作用,使得金价底部振荡10年,反复探底。

4.流动性泛滥与通胀压力推动金价反复走高

自2000年起金价逐渐筑底后于2002年开始不断上扬。在为时8年的牛市行情中,金价出现了三次较大幅度上涨,时间分别是2003年、2006年和2008年,其中在2008年3月历史性地站上1000美元的高位。与持续20年的大熊市行情类似,这次的牛市行情也非自始至终由某个因素推动,而是多种因素共同推动金价反复走高。

从供需分析我们可以看出,2002年后在售金协议保护下黄金供给稳中有降,但黄金投资需求明显增加使金价再次逐步远离基本面因素影响。方面,售金协议的签订平抑了售金高峰,有效抑制了供给的进一步增多另一方面,黄金开采公司向央行还金和开采数量减少也有效地降低了供给。

需求层面,印度首饰金需求虽因金价上涨而减少,但随着经济的发展,中国首饰金需求呈现小幅增长趋势,两倒消费总量保持稳定。此时投资需求的大幅增加对金价形成了有力的推升。

具体来看,首先,美元的持续走弱对金价形成第一重支撑。2002年后全球经济普遍向好,经济增速稳定,近几年全球GDP(国内生产总值)直保持4%~5%以上的平稳高速增长,特别是以中国为首的发展中国家迅速崛起。欧洲经济也出现了难得的快速增长,欧元大幅度升值。相比较而言,美元吸引力下降,出现持续走软迹象,有利于金价上行。

其次,美国从2001年左右开始实行的低利率政策迅速启动货币增速在加大流动性的同时也增加了通胀压力及预期,引发了黄金的保值需求,成为金价上涨的第二重支撑。一方面,1999年开始的维持利率政策和2000年开始的下调利率政策起到了部分导火索作用,金价上涨就是从2001年开始并逐渐加速的;另一方面,2001年秋美国通胀达到阶段性低点,此后迅速攀升,于2005年达到高峰,在此期间金价加速上涨。而后在利率调高的剌激下通胀得到阶段性遏制,但2007年又再度出现物价大幅上涨,金价再度飙升。

再次,在这轮牛市行情中,避险需求的拉动作用相对较小,流动性过剩环境下的投资需求是拉动金价上涨的最主要力量。如上文所言,从1998年开始的货币供给持续增长,释放出大量流动性,对金价产生推动作用。而且8年牛市行情并不只出现在黄金这一种商品上,资金在国际各金融市场与商品市场间游走,在追逐高收益的同吋不断推高了全球商品和资产的价格。

在大规模资金买卖的操作下,黄金旺盛的投资需求日趋显现。自2003年黄金ETF在纽约证交所上市以来,投资增速相当快,成为影响黄金价格上涨的最直接因素。

然后,从价格角度看,由于金价不断上升,生产商不断减少空头套保头寸,也减小了对金价的打压力量。总而言之,在低利率与美元走弱的刺激下,流动性过剩与通货膨胀共同推动了金价走高,逐渐脱离基本面因素的影响,最终演绎了大宗商品、原油以及黄金竞相上涨的牛市行情。

5.经济危机中金价波动剧烈

随着2007年金融危机的爆发,股市和商品又经历了急跌的痛苦过程美元反弹、流动性趋紧、风险陡增加速了泡沫的破灭,也使得金价不得不寻求基本面的支撑。而从供需层而看,情况也没有过多改观,依然呈现供略大于求的状况。

美元经历了近10年的持续走弱后终于在2008年3月触底反弹,而与此同时金价也创下超过1000美元/盎司的历史新高。此后资金在全球的投资中遭遇大规模结清头寸,撤回到美元等具备避险功能的资产上。自2008年下半年开始,国债指数持续上涨,反映出资金流回美元资产对美元反弹形成支撑的特征。

随着次贷危机引发的全球经济衰退逐步加剧,前期困扰已久的通货膨胀问题得到」一定的缓解,对金价形成下跌压力。而在经济危机扩散的情况下,保值和避险需求又受到一定程度的激发。当经济出现下跌风险时金价表现为踌躇下跌,在物价大幅度下跌和经济预期悲观的情况卜,黄金品种的保值和避险资金呈现出双向流动的特点。因此金价虽有下跌,但是相比其他大宗商品价格的下跌幅度,金价走势相对强得多。

2011年8月,国际金价一度上涨至1900美元/盎司上方,在当前后金融危机时期全球经济形势尚未走出低谷和不断出现的欧债危机背景下,我们可以预见,国际金价将会在大幅波动中不断上行。