巴菲特曾公开承认自己在IBM的投资上犯了错,并用清仓IBM,重仓苹果的举动改错。这个转变是符合他一贯的风格的。巴菲特投资过的可口可乐、亨氏等公司都是直接接触个人消费者的公司。在这点上,苹果手机与这些消费品是一样的。而IBM则是一家典型的科技公司,而且重点是在企业级应用市场。这似乎超出了巴菲特的能力圈。而且即便巴菲特想投资一家科技公司,那么凭借他和比尔盖茨的亲密关系,再加上微软当时形势上强于IBM的事实,微软也是比IBM更加合适的候选。

我们先来看看巴菲特为什么投资IBM?

在2011年11月巴菲特接受CNBC采访的时候透露他买进了价值110亿美元的IBM普通股股票。在提到买进理由的时候,巴菲特说他过去50年一直在坚持阅读IBM的年报,而2010年的年报让他对这家公司有了不同的看法。他认为IBM在2010年之前的过去5年完美地实现了他们之前制定的五年计划,而且新的五年计划的思路一以贯之,也很可能被实现。巴菲特还调研了自己旗下公司的IT部门,发现IBM的企业级产品有很强的黏性。并且他相信当时的CEO彭明盛继承了郭士纳帮助IBM力挽狂澜的执行力和创新能力。

根据伯克希尔2018年2月向美国SEC提交的持仓报告,截止到2017年底,巴菲特已经清仓了他曾经持有的94.5%的IBM股票,只留下了200万股。那么他究竟犯了什么错误呢?

巴菲特的首要错误就是走出了自己的能力圈。他在买入IBM股票的前后曾经同比尔盖茨和有着多年科技股投资经验的德鲁肯米勒交流过,得到的都是反对意见。在这种情况下,巴菲特还坚持买入持有,可以说是对自身能力的一种高估。他坚持认为自己过去投资的经验已经可以延伸到IBM这样相对增长趋于稳定的公司了,他对IBM公司治理和产品业务的分析也是合理的。

巴菲特在公开讲话中透露出的分析方法也令人担忧。2017年,巴菲特在对CNBC的采访中谈到他认为IBM最大的价值在于它的人工智能能够取代人类劳动力,这些不需要涨薪,没有健康问题的劳动力无疑有着很大的优势。这种分析思路更像准备投资于新兴技术行业的风险投资人,显然已经同他阅读50年年报试图追寻的公司稳定发展轨迹无关了。

还有就是巴菲特充分低估了科技行业的特点,那就是不断的技术革新。而IBM传统的企业级软硬件产品以及咨询服务正受到来自云计算的强烈冲击。亚马逊的AWS,微软的Azure和Google Cloud平台都是IBM面对的强大竞争对手。IBM已经适应的软硬件捆绑咨询服务销售模式是它转型云服务模式的巨大障碍。

说完了IBM,我们再来看看苹果。

同投资IBM一样,巴菲特肯定也阅读了苹果的财报,发现了它卓越的盈利能力。他也做了市场调查,虽然他自己不用,但他曾向自己曾孙女以及她的同龄人了解苹果手机。她们花在苹果手机上的时间告诉巴菲特苹果的产品具有很高的客户粘性。

另外巴菲特看好苹果的未来前景,他认为就算苹果短期的销量不佳,但是未来十年苹果还能够保持强大的创新能力。这种强调长期的看法源于巴菲特对美国前景的乐观判断。他认为美国在过去240年从一无所有成长为世界第一强国,并且保持着活力,而苹果就是美国精神的代表。

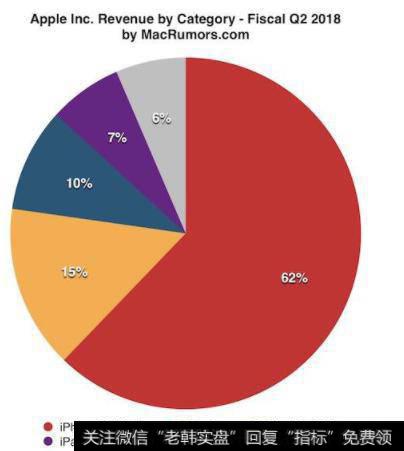

从苹果的财报中我们看到它超过一半的营收还是来自iPhone的销售,而它在2018年上半年营收和利润的强劲增长则源于iPhone X的“成功”提价,但我们都知道这种“涨价驱动”的增长模式显然难以持续。苹果的所谓“护城河”主要在于在2018年二季度占比15%的服务类收入。但是,实际上,如果苹果手机收入大幅下降,所谓的“护城河”并不能提供坚实的壁垒。

图1 2018年二季度苹果营收构成

现在的全球智能手机市场在停滞甚至萎缩,根据IDC的数据,2018年二季度全球智能手机出货量3.42亿部,相比2017年二季度的3.482亿部,同比下降1.8%。而与此同时,来自中国的华为和小米的增长都达到了40%以上,华为还在出货量上超越了苹果。多年的发展也使得Android操作系统得到了大幅改进,性能逐渐逼近iOS。再加上高端安卓手机相比苹果手机往往会配置更好的硬件。这样,苹果手机未来面临强大的竞争压力。

图2 2018年二季度全球智能手机出货量

具体到巴菲特对苹果股票的交易,在2017年巴菲特致股东的信中,伯克希尔在2017年买入苹果股票的平均价格是110.17美元,而现在苹果股票超过200美元。巴菲特买入时的价格相比苹果2017年484亿美元的净利润只相当于10倍左右的市盈率。除非苹果在未来业务经历一段持续下滑,这个价格是具有一定安全边际的。即使苹果的业务出现问题,理论上巴菲特也是有足够的空间卖出变现的。最差一种情况就是,苹果的业务下滑,但是巴菲特认为这是短期的销量变化,依然看好苹果的长期趋势,进行了错误的坚守。