股票一级二级三级四级市场分别是干什么用的?

一级市场是指新发行股票、还没有上市交易的市场,是股票的初级市场也即发行市场。在这个市场上投资者可以认购公司发行的股票,一些风险投资基金,大多在一级市场折腾,企业上市后回报巨大。通过一级市场,发行人筹措到了公司所需资金,而投资人则购买了公司的股票成为公司的股东。在一级市场,企业进行股票发行的,以企业、券商、和申购股票的机构或个人投资者为主要参与对象的市场。这个市场是直接由企业将股份抛进市场的途径,所以又可以称为批发市场。这个市场是不公开发行,针对特定对象进行资金募集。

天使投资、PE、VC大多在这儿折腾,马云把阿里巴巴股份卖给孙正义、马化腾把腾讯股份卖给李泽楷,然后募集企业发展资金,这就是一级市场。

二级市场就是发行结束后,在正规的交易所上市交易的市场,这是公开交易市场。这个市场是机构或个人投资者在证券交易所进行的股票转让,以投资者、券商为主体对象的市场,比如A股就是二级市场,它就是一个公开的交易市场,只能不断将手中持有的股票转让,而没有权力将股票注销。这个阶段企业已经完成“圈钱”,主要是投资者相互之间在博弈,流动性很强:你买跌我买涨,有的高抛低吸,有的追涨杀跌。

三级市场就是退市的股票和因历史遗留问题而未能上市交易的股票交易的市场。

四级市场,买卖双方不通过交易所而直接进行股票交易的市场。主要是大机构和很有钱个人投资者,绕开通常的经纪人,彼此之间利用电子通信网络直接进行的证券交易。

目前国内还流行的一种“特色”理解是,一级市场是发行市场;二级市场是交易市场,如上交所、深交所;三级市场是新三板,也就是全国中小企业转让系统,A股退市的股票也在这儿交易;四级市场是各地的区域性股权交易市场,也叫四板市场,比如山东的齐鲁股权交易中心、福建的海西股权交易中心、天津的滨海交易所等。

对于普通投资者来说,主要是在二级市场杀得血流成河。这种概念性的东西大家还是做一些了解比较合适,知识越多越清晰,投资就会越理性。

一级市场和二级市场的相关性

在全球通缩的大背景下,美联储加息好似挂在梁上的利剑,其锋芒随时震慑着全球经济的发展。中国的经济能否独善其身,还要寄托于“双创”能否扎根于沃土之上,生根发芽,抵御住寒冬凛冽的狂风,茁壮的成长起来,开枝散叶、生长成茂密的森林。

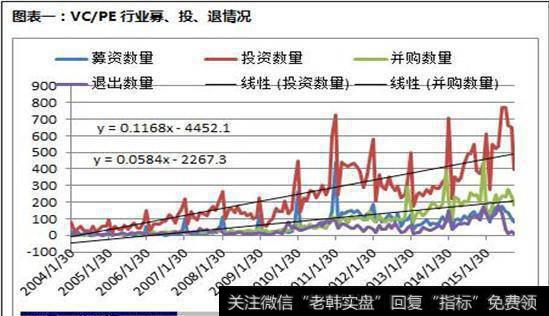

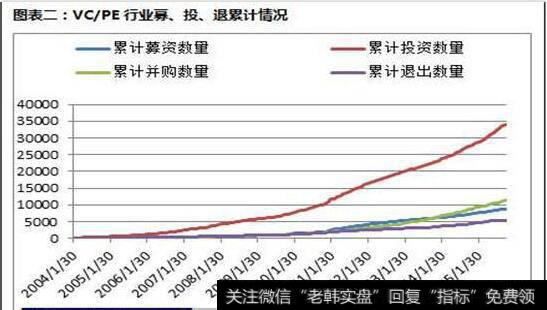

一、VC/PE行业历史成交量概览

根据截止2015年11月4日从私募通选取的募资、投资、并购和退出的交易数量为依据,选取2004年1月到2015年10月的月度数据进行比较和分析。

从上图不难看出,自2004年至今一级市场的投资与并购成趋势性加速增长态势,2011年开始,投资和并购增量突出,投资最为活跃,月平均案例数以及超过500件,显示出VC/PE行业已进入加速发展的上升通道中。但募资和退出却在近期戛然而止,尤其是退出,为了缓解市场压力停止IPO已有三个月,何时再能重启还要看经济的发展以及等待市场真正筑底。

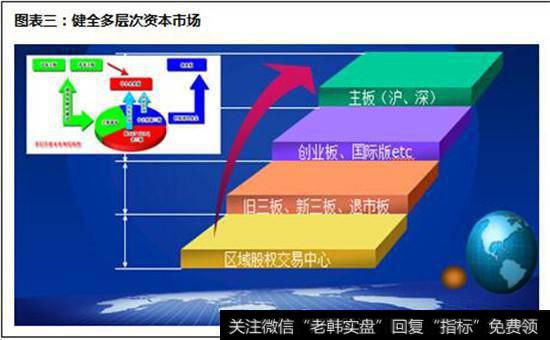

随着2010年融资融券和股指期货的上市,结束了A股市场的单边市时代,也为在海外成熟市场发展多年的对冲基金进入中国市场创造了条件。伴随着各类资产管理机构纷纷试水,中国资本市场在其诞生的第21个年头迎来“对冲基金元年”。受到中国资本市场受制于IPO停摆的影响,倒逼VC/PE机构通过并购实现退出。此外,并购市场的快速发展和股权投资退出的多元化也导致VC/PE相关并购的活跃度大幅提升,2013年成为并购元年。由于资本市场的进一步开放,多层次资本市场的建立和完善已迫在眉睫,各级市场也在紧锣密鼓的扩容中,包括新三板和四板市场等。

新三板作为连接一级和二级市场的重要流通市场,今年已经是火爆异常,挂牌近4000家,新三板指成交量也再创新高,各大VC/PE机构和其他金融机构已经蜂拥入驻,抢占一席之地。具体情况可参见《新三板,拿什么来拯救“我”的股市?亦或是把股市推向悬崖之巅?》

因此,VC/PE行业必将在资本市场开放的大背景下,分享中国经济蓬勃发展而带来的收获和喜悦。

二、一级市场募、投、退与二级市场主板的相关性

随着全球化资本经济的发展,中国的一级市场和二级市场的联动性也在不断的增强,并随经济的周期不断的“轮回”。下面我将针对一级市场募、投、退的数据和二级市场上证指数的数据进行对比分析,阐述一下目前两市场的现状。

样本选取2004年至今募、投、退的月度数量与金额,分别以募资、投资、并购和退出和上证指数的成交额与成交量进行相关性研究。

从上图不难看出自2004年至今的历史公开数据,募、投、退的案例月度成交金额和上证的成交额整体上不具备明显的相关性,仅仅是投资和并购尤其是投资和并购之和存在略微的相关。主要因为一级市场的定价和估值存在的不同差异,一级市场的价格并不透明。

但成交量上(除募资)却存在高度的相关,这也表明两市场的活跃度存在较高的相关性。下面针对这一环节进行一定分析:

先引入两个参数,一个是振兴系数,即历史数据市场间的累计相关性(随时间不断的累加),另一个是震天系数,即历史数据市场间的滚动相关性(以近一个月的相关性进行描述)。

由于投资和并购在一级市场都可算为市场的投资,因此,进行合并处理。从上图不难看出自2010年初,也就是2008年金融危机后两年,一级市场的投资加并购量与上证指数的成交量的相关性逐步由负转正,到现在已经接近同步并到达0.7以上。这表明一级市场和二级市场的联动性已经很紧密。(主要归功于各种模式的引入以及两市场间机构的紧密合作)

拆开后分别看,投资的与投资加并购的相关性变化基本一致,但波动性略有增强,2015年6月份超越累计的相关性。

而并购的成交量与上证成交量的相关性却不如投资,主要由于并购不光是作为一级市场的一种投资方式,还是一种退出方式,因此存在着一定的差异。

从募资的成交量与上证成交量的相关性来看,近期的相关性较高,但整体的累计相关性不强,并且整体的相关性联动也不太紧密。

而退出的成交量与上证成交量的相关性较为紧密,但整体市场间的相关性并不高。

从以上分析不难看出,近两年一级市场和二级市场的相关性在不断增强,但仍受到经济周期的制约。如何躲避经济周期的制约,需要通过多层次资本市场的发展,通过市场间的互补性和不同的生命周期性来抵消或者延长整体的周期性。这是为何美国能长期牛市;为何目前国家加大各市场的扩容力度,提倡“双创”根源所在。

但日前已经到了经济周期变化的关键窗口,能否改变现状,延长成长周期,缩短衰退周期,需要大家齐心应对。

三、一级、二级市场紧密联动并互为因果

接下来,我们对样本数据用Eviews进行了进一步分析,在上证成交量的二阶平稳和募、投、退成交量一阶平稳的前提下进行了granger检验。(Price代表上证指数,Vol代表上证指数成交量,TZ代表投资数量、BG代表并购数量、MZ代表募资数量,TC代表退出数量)

不难看出,上证指数价格和募、投、退成交量不互为因果,而上证指数成交量在不同方面存在一定的因果关系,特别是募、投、退间的联动性很强并存在一定的因果关系。

从上图不难看出,退出数量与并购数量相互影响,投资数量与并购数量间并购对投资的影响较高;从下图不难看出,退出数量影响上证指数成交量、投资数量以及募资数量,上证指数成交量影响投资数量,投资数量影响募资数量。(EViews的使用可参考其教程)

结果表明并购作为投资亦作为退出会被退出和投资双重影响;政策环境决定市场表现(退出政策影响市场环境、募资和投资状况);市场环境会影响募资情况并反作用于投资的表现。

四、政策与市场的现状

既然政策和市场为主要影响因素,让我们最后来看一下目前的现状:

政策毋庸置疑是向好的,包括:”十三五”、“双创”、“国改”等等,但市场状况却不容乐观。

上证指数从开市以来至今一直保持着整体上升态势,历经几次经济危机仍在稳步攀升,成交量也在逐步的放大。

截止2015年11月4日的交易数据计算,其加权平均价格为2930附近;目前市场在一倍标准差约为3400点附近徘徊,指数价值相对合理。

虽然估值水平较为合理,但并不牢固,从倒挂模型不难看出,3000点附近(加权平均价格附近)应长时间整固,作为未来长牛的坚实的基础。

结合趋势和倒挂模型,3100点附近极有可能成为多空争夺的关键点位,不排除随着经济增速的放缓,以及外部环境的恶化,重回下轨的可能……

总的来说,作为二级市场既同气连根又互为互补的一级市场而言,机遇远大于危机!