或许同一种概念对于不同的交易者而言,存在非常大的差别,交易者主要根据资金的表现改变操作。最初的操作方法是只买进1份合约,然后在形势利好时试图将盈利最大化,不利时尽量减小损失。

第一种方法建立资金移动平均线的基础上,并观察两种曲线(资金曲线和平均值曲线)何时交会,以此来确定有利或不利形势的周期。关于在计算平均值时应选择的周期数,这主要取决于系统的类型。一般来说,30个周期更容易取得有利的结果。

图5.7中选择就是30个周期内的相对平均值,图中的曲线描述了系统资金在这段时间中的变化情况。

这种方法的唯一作用是,当资金曲线位于移动平均线下方时,交易就会停止。图5.8是使用风险比例为5%的固定分数法得到的对比图:粗线代表的是在30个周期内,主要资金曲线位于移动平均线下方时,交易中止的情况。

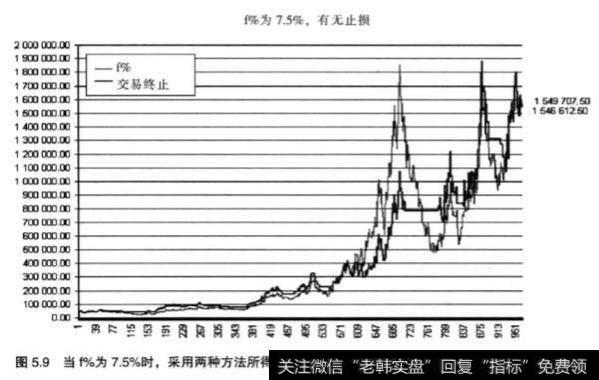

可以发现,当资金曲线位于移动平均线下方时就中止交易,所得的实际结果更差一些,但毫无疑问的是,这时的回撤让人更容易接受。当系统处于亏损状态时,资金总是被立刻冻结,只有当形势出现好转时,系统才继续交易。让我们再来看看,如果使用更激进的风险比例(分别是7.5%、10%和15%),整个系统是如何被破坏的(图5.9至图5.11)。

我们看到的这几条曲线,并不意味着可以任意提高风险比例,也不意味着可以在系统陷入僵局时任意中止它,这些都应该引起我们的深思。我们应该思考,什么样的系统是“混乱无序”的系统,除此以外,每一个与移动平均值交叉的系统,都可以根据资金走势改变其操作方法,使其得以优化。值得注意的是,与移动平均线交叉的系统并不能反映市场周期,如果其适应系统结果也就意味着适应这一周期内的市场表现。

这也是采用固定分数法,当资金曲线低于平均线时系统会出现的情况。现在我们就来看看使用相同的技巧,采用固定比例法时资金的变化情况。

或者说,在只买进1份合约,并且在资金低于30个周期内平均值的情况下,停止交易的情况。下面让我们分别来看看0值为5000、2500 和1250欧元时的情况;或者说从“正 常数值”逐渐过渡到更冒险的数值(图5.12至图5.14)。

在本节内容的最后,让我们再来看看采用变动比例法时资金的变化情况。一个变动幅度为3%,另一个为15%,前者的变化更细微,而后者却非常之冒险,见图5.15和图5.16。可以发现,如果采用波动范围内的较小比例,最终结果的变化很小,而且变量只有一个,交易过程越风平浪静,就越说明市场对策略不利。但是要记得,如果使用比例较低的变动比例法,系统可以自动阻止资金的冒险进入。

但如果采用较高的变动比例(如15%), 情况就大为不同。最终系统会在主要资金位于30天平均值以下时终止,这种方法获得的最终结果几乎是普通方法的10 ;倍。通过观察图5.16可以发现,这主要因为在第700次交易之后,资金就一直保持在高位。

显然,一方面,它的最终结果非常诱人;另一方面,中间的回撤也相当之大。相信所举的这个例子只体现出这一方法的数学论证,并没有足够的说服力使交易者去模仿,冒如此大的风险去进行这种交易着实需要非常大的魄力。

需要强调的是,低于移动平均值就停止的系统会优化最终结果,但同时也会加剧回撒。事实上,在大多数情况下,系统的中止可以发生在资金长时间跌落的过程中,避免其继续根据信号进行交易。通常,一个系统的构造本身也会时好时坏,使用这种方法的目的在于,在系统本身的状态不好时停止交易。要明白我们现在操作的系统是一个再普通不过的移动平均线交叉系统,这种系统在股市的趋势周期中表现甚好,而在股市震荡时却会使交易者损失惨重。众所周知,任何股市都有趋势阶段和震荡阶段。资金曲线一旦位于移动平均线以下,就应该立刻停止系统,这就能成功躲过股市的震荡阶段。

不仅如此,终止交易还可以规避系统由于其他原因停止运行的风险。简而言之,如果系统表现较差,中止交易会起到一种紧急制动作用,以免我们遭受更大的损失。

然而,由于特殊的过滤器,其他一些系统还会表现出非常规律的资金曲线和较小幅度的回撤。如果也对这些系统使用类似的方法,势必会得到有史以来的最差结果。然而,这些资金上游的过滤器可以重新调整资金的走势,一个缺乏特殊过滤器(作为信号的附加条件)的系统,其资金交易曲线是很难呈现规律性的。运用这些过滤器,可以修复系统的“死亡”。