文/新浪财经意见领袖专栏作家 任泽平 熊柴 华炎雪 梁颖 孙婉莹

我们在2020年初旗帜鲜明倡导“新基建”,提出“我们正站在全球金融危机的边缘”。引发社会各界大论战和资本市场较大反应。

一、中国在抗击疫情和生产恢复方面走在全球前面,但要做好应对全球经济金融危机的充分准备

现在已经不仅是疫情全球大流行,我们要做好应对新一轮全球经济金融危机的充分准备。

1、1-2月经济短暂停摆,用较大的短期代价换取了长期胜利,当前国内疫情有效遏制,经济活动正快速恢复。

受疫情冲击,中国1-2月经济暂时停摆,生产投资消费冰封,经济数据暴跌,一季度GDP已铁定负增长。代价沉重,胜利来之不易。1-2月规模以上工业增加值同比-13.5%,2019年12月为6.9%。1-2月城镇固定资产投资(不含农户)同比-24.5%,2019年为5.4%。1-2月房地产开发投资同比-16.3%,2019年为9.9%。1-2月社会消费品零售总额同比-20.5%,2019年12月为8%。2月新增社会融资规模为8554亿元,比上年同期少增1111亿元。

中国疫情正得到有效控制,从发电量、客运量等数据看,2月中下旬以来国内经济活动在快速恢复。截至3月16日,武汉以外连续5天无境内新增,武汉新增确诊已连续6天保持在个位数。从高频数据看,3月前17天六大电厂日均耗煤量较2月环比增长27.7%,前15天商品房日均成交面积较2月环比增长193%,前15天全国日均客运量较2月环比增长22.5%。国家发改委3月17日表示,除湖北等个别省份外,全国其他省(区、市)规模以上工业企业复工率均已超过90%,其中浙江、江苏、上海、山东、广西、重庆等已接近100%;货运也已正常化,铁路装车数已恢复到正常水平,民航、港口、水运均正常运营;3月16日调度发电量达178亿千瓦时,明显高于2月底的162亿千瓦时,上升9.9%。

后半段还不能大意,防止疫情死灰复燃,企业恢复生产仍困难重重。下一步国内的任务是尽快恢复生产生活,经济“停摆”对大多数行业均造成明显冲击,特别是聚集性行业、高负债企业、民营中小微企业,部分企业面临现金流断裂风险。加之全球疫情蔓延,将通过产业链、贸易、外需、金融市场等传导至国内。必须大力帮助企业渡过难关,防止出现倒闭潮、失业潮。

2、未来的风险点主要是疫情全球大流行的二次输入风险、经济衰退风险和金融市场传染。

截至3月17日,疫情已蔓延至海外150多个国家和地区、超过10万人,全球股市暴跌,油价史诗级暴跌,各国掀起降息潮。

目前来看,由于国情不同,欧美在采取强力隔离、暂停聚集性活动等措施可能不如中国,这势必导致海外的防疫过程会更漫长,由此付出的代价可能比中国更大。

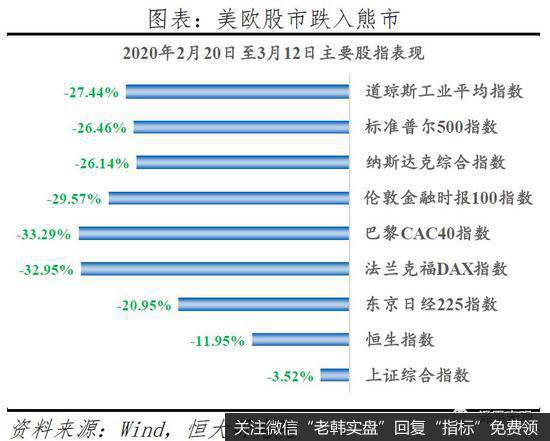

近期美欧主要股市跌幅均超过20%,跌入技术性熊市,美股甚至3次熔断,而A股跌幅较小、相对稳健,一方面反应了中国在抗击疫情和恢复生产方面的积极进展,另一方面也反应了投资者对欧美疫情蔓延更严重更久、陷入经济衰退、引爆金融危机等的担心。而事实上投资者已经在往流动性危机、金融危机的方向进行恐慌性交易,风险资产暴跌,资金躲进避险资产,甚至抢流动性。

3、美欧一开始麻痹大意不重视,错失控制疫情的黄金窗口期,未来牺牲短期经济升级防疫手段是关键,考验各国国家动员能力。

1月30日美国商务部长威尔伯.罗斯在接受美国福克斯新闻网采访时表示,中国发生的新型冠状病毒疫情,将“有助于”加速制造业回流美国。完全是隔岸观火、幸灾乐祸的心态。

美国对疫情一开始不够重视,特朗普负有不可推脱的责任,在2-3月的防疫黄金时间窗口,不断向民众释放美国疫情不严重、美国防疫效果极佳的错误信号,甚至佛系地认为疫情会自动消失。直到疫情3月份之后疫情大面积爆发,3月14日才被迫宣布国家进入紧急状态。

目前欧美亚都在升级防疫措施,严峻考验各国国家动员能力和医疗科技水平,美国有望逐步控制疫情,真正值得担心的是欧洲,这在意大利、法国等控制债务和处理移民问题上可见一斑,德国相对好一些。意大利成为海外疫情最严重的国家,实施全国封锁。韩国疫情一开始因宗教活动失控,后面从严防控。日本疫情因“钻石公主号”扩散,出现小规模聚集性感染,近期开始重视并采取措施。

4、疫情是可以遏制的,中国和新加坡的成功经验为全球燃起了希望。

3月份日本、意大利、韩国、美国等国家的疫情更像中国1月底的情况,还在扩散和恐慌的状态,国家从不重视到重视,并开始采取强力措施。早期疫情失控主要是因为政府不够重视,存在“超级感染者”,没有持续采取强制性隔离措施,政府在资源协调、社会动员方面能力不足,口罩、检测试剂等医疗物资存在严重缺口,各州县各自为政,应对散漫。

中国通过封城、居家隔离、延迟复工复学、隔离密切接触人群等阻断传染源扩散和输入,通过医疗驰援、物流驰援等保障医疗民生运转,不仅快速遏制了国内疫情,也为全球抗疫争取了宝贵的时间窗口。新加坡的做法主要包括:全力追踪传播链条、以财政补贴鼓励疑似者尽快看病、全力推动充分诊断、强制居家隔离制度、避免大型聚集公众活动等。可以看出,中国和新加坡采取的这些措施有赖于强大的政府、高效的民众执行力、科学的防疫体系、以及愿意付出较大的短期代价换取长期的胜利。

中国和新加坡快速遏制疫情的成功经验为全球燃起了希望,如果疫情严重的世界各国政府采取上述有效措施,也有望能有效战胜疫情。

5、疫情全球大流行可能会成为全球经济金融危机的导火索,高杠杆是风险之源,美国股市泡沫和企业高债务是火药桶,可能成为风险策源地,情况比想象中的严重。

历史告诉我们,高杠杆是风险之源,哪里杠杆高哪里就藏着脆弱性和风险点。比如,2008年美国次贷危机时期的房地产、影子银行和大规模次级抵押贷款证券衍生品,1998年亚洲金融风暴时期的外债和影子银行,1990年日本房地产泡沫危机时期的房地产和银行。

2008年国际金融危机至今,12年过去了,美国欧洲主要靠量化宽松和超低利率,导致资产价格泡沫、债务杠杆上升、居民财富差距拉大、社会撕裂、政治观点极端化、贸易保护主义盛行。

全球金融市场雪崩,疫情只是导火索,根源是长期货币超发下的经济、金融、社会脆弱性。美国面临股市泡沫、企业债务杠杆、金融机构风险、社会撕裂四大危机。欧洲、亚洲等也面临同样的问题。

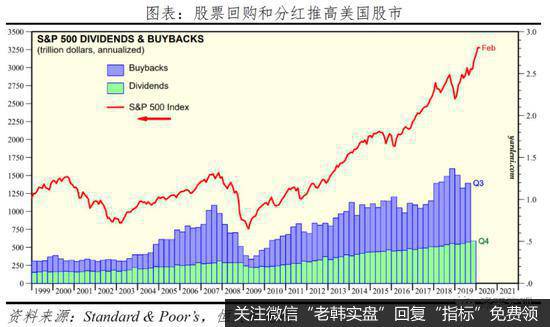

在美国,长期低利率催生的股市泡沫和企业高债务是当前最脆弱的地方,可能成为这一轮金融危机的潜在引爆点,这里面藏着的高杠杆高债务就像火药桶,也是当前受疫情冲击最大的。在长期低利率、货币超发和高管做大市值获得期权激励的驱动下,美国大量上市公司通过发债加大杠杆进行股票回购和分红、推升股价和估值,2008-2018年非金融企业债券余额从2.2万亿美元大幅升至5.7万亿美元,其中风险较高的BBB级企业债增加了近2万亿美元,占比从36.4%上升至47.4%。

我们判断,这一次全球金融危机,疫情是导火索,企业债务危机和股市泡沫是引爆点,资产负债表衰退和债务-通缩循环是金融危机向经济危机的传导机制,这就是经典金融周期中的“去杠杆”阶段。从金融周期的角度,这是一次总清算,该来的迟早会来。(参见《我们正站在全球金融危机的边缘》)

这次不一样吗?历史不会简单重复,但压着相似的韵脚。虽然这次引爆点不一样,但背后的金融危机根源和演化逻辑是一样的。

6、美联储屈从于政治压力all in,饮鸩止渴,美国的灯塔开始暗淡。

面对疫情大面积扩散和金融市场崩溃,这一次美联储再次祭出了应对2008年国际金融危机的政策组合“零利率+QE”,这完全是饮鸩止渴。

正确的应对方式是尽快控制疫情,以短期代价换取长期胜利,然后以财政政策为主、货币政策为辅来稳增长。根据中国和新加坡的成功经验,面对疫情大面积爆发扩散,首先要控制疫情和恢复生产生活,提供短期流动性和减税,然后再逐步刺激经济增长和就业。美联储直接货币大放水,步骤错误,从原来的自大不重视到现在慌不择路。

我感觉,美国这么搞,贸易保护,货币大放水,政治被民粹主义绑架,货币被政治绑架,是在走火入魔,自废武功。

以前市场经济、民主社会、美国梦、普世价值就像明灯一样在过去一百年指引着人类文明前进的方向,现在美国不再是灯塔,开始黯淡了。

这届美联储不行,鲍威尔all in很可能是屈从于特朗普的压力,美联储的独立性、尊严和长期以来建立的民众信任,这一次完全扫地。而且缺乏有效市场沟通,突然袭击式的大剂量政策药方把市场吓坏了,投资者会猜测政府可能掌握更严峻的情况和数据。

美联储主席也是一届不如一届,上世纪80年代沃尔克巨人般的意志和信仰抗击通胀、树立了美元和美联储的信任,格林斯潘尚能顺势而为但要为货币超发和次贷危机负一定责任,伯南克能够按照教科书应对危机,耶伦更温和,鲍威尔只剩了顺从,缺乏专业自信和职业独立性。

7、这一次全球疫情大流行和金融危机,对中国可能蕴藏重大战略机遇。

如果你干正确的事,运气就会在你这边。中国国运真好,本来中美贸易摩擦,美国开始遏制中国,新冷战。但现在,美国一开始麻痹大意,现在疫情爆发,金融市场恐慌,自顾不暇,特朗普这次大选自身难保。油价暴跌打击美国页岩油产业,而中国作为最大的原油进口国,最受益。美联储大放水,中国搞新基建,高下立判。这时候,你说要不要卖点美债,间接干预一下美国大选?

当然,要防止美国通过货币放水和美元贬值剪羊毛。我们建议未来应适当抛售美债,减持美元资产,在全球大规模买入黄金、石油、天然气、铁矿石、土地租赁权、农产品、海外高科技公司股票等。中国外债规模很低,没必要储备高达3万亿美元的外储,降到1.5万亿基本够用了,没必要为美国过度消费和举债融资,过度持有只有零点几利息的美国债券。而且中国吸收了1998年亚洲金融风暴东南亚国家的教训,一直对短期资本账户开放十分谨慎,关键时期可以动用临时资本管制。

大国的宏观政策都是有很强外部性的,2008年四万亿大规模刺激计划间接救了美国。如果这次中国不跟,特朗普大选悬了,更温和的拜登就有希望了。

8、在做好疫情防控和复工复产的基础上,如果中国能推动以新基建和减税为主的财政政策,扩大开放,建设多层次资本市场,改善收入分配和社会治理,国运来了。

非常之时,必待非常之举,就像大萧条与罗斯福新政,滞胀与里根经济学,计划经济与邓小平改革一样。要充分估计当前经济形势的严峻性,做好应对全球经济金融危机的准备,化危为机,我们旗帜鲜明倡导“新基建”、“以第二次入世的勇气推动改革开放”、“调节收入分配、扩大中产、提振消费”。(参见《是该启动“新”一轮基建了》、《中国新基建研究报告》)

这一次应对要以财政政策为主、货币政策为辅。以工代赈,比货币放水和发消费券好。从价值观上鼓励劳动,从效果上有助于带动就业。

中国无须跟随美联储大水漫灌,我们在疫情防控和复产复工上都走在全球前面,未来最主要是防范海外疫情的二次输入风险,做好应对全球经济金融危机的充分准备。

最根本的是做好自己的事,好运自然来。新时代需要新基建,“新基建”有助于惠民生、稳增长、补短板、调结构、促创新,将点亮中国经济的未来,提振各方信心,是应对疫情、经济下行和推动改革创新的最有效办法。

启动“新”一轮基建,关键在“新”,要用改革创新的方式推动新一轮基础设施建设,而不是简单重走老路,导致过剩浪费和“鬼城”现象。“新”一轮基建主要应有五“新”:新的领域、新的地区、新的主体、新的方式,以及新内涵。支撑未来20年中国经济社会繁荣发展的“新基建”是5G、人工智能、数据中心、互联网等科技创新领域基础设施,以及教育、医疗、社保等民生消费升级领域基础设施,具有很强的带动效应、放大效应和乘数效应。“新基建”,新未来,新的发展理念。

要把好事办好,把握好节奏和力度,做好科学规划,防止“新瓶装旧酒”“重走老路”“四万亿重来”,避免沦为又一次纯粹货币超发的饮鸩止渴。

9、大势研判:走在曲线之前

大家发现我们的观点经常与众不同,旗帜鲜明,不随波逐流,不模棱两可,与学院派侧重于解释过去、过于学术不同,我们强调研究的前瞻性和实战性。独立客观专业的研究是有价值的。

2019年底市场还在沉浸库存周期复苏的幻想中,认为猪通胀应该加息,我们提醒“充分估计当前经济形势的严峻性”“经济企稳的基础并不牢固”“拿掉猪以后都是通缩”。

我们在2020年初旗帜鲜明倡导“新基建”,提出“我们正站在全球金融危机的边缘”。引发社会各界大论战和资本市场较大反应。

过去20年,我们形成了一套分析经济形势的框架体系(参考《大势研判》《新周期:中国宏观经济理论与实战》《房地产周期》),先后预测了“新5%比旧8%好”“5000点不是梦”“改革牛”“海拔已高风大慢走”“一线房价翻一倍”“新周期”。