第4章4.4节介绍了自回归策略的基本运行模式,并提供了一个简单的回溯测试案例。在这一节中,作者将采用大体上相同的设置对自回归策略进行推进分析,用来模拟实际交易中策略的运转流程,从而得到一个贴合实际环境的策略盈利能力结果,同时判断自问归模型参数估计的过度拟合程度。自回归策略的具体设置与第4章4.4节中保持一致,仍然是通过前9日的日度收益率回归得到交易时刻的日度收益率,基于收益率预测值的情况给出多空的看法,即交易时刻的日度收益率预测值为正时看多,为负时看空。具体的模型解释和策略详情请参见图4-9和相关叙述。

数据方面和前几节推进分析中所选取的数据-致,收集得到沪深300股指期货主力合约从2010年4月19日到2015年6月30日的日收盘价数据。在本节的回溯测试环境下,依然忽略股指期货可以进行保证金为8%的杠杆交易,将杠杆率设定为100%进行研究。数据在推进分析框架下的划分也可以沿用图7-1中的演示,但是需要注意的是,使用均线策略时,2010年4月19日到2010年12月30日的日收盘价数据作为计算短期均线和长期均线的备用数据,数据长度为172日,也就是说只要长期均线的长度在173日以下,备用数据都可以支持整个推进分析的计算顺利完成。同样的,这段时间的收盘价数据在本节中就是估计自回归模型的备用数据,因此备用数据最高能支持172阶的自回归模型进行参数估计。面均线策略最多测试到144日均线,这里的自问归仅为9阶,因此本节实际使用的备用数据是要远远少于前面三节的。由于图7-1没有具体体现备用数据这一部分,所以特别做出说明,以免读者误解。

在推进分析的第一行操作中, 白色框为优化期,从2010年12月31日的收盘开始,直到2011年12月30日的收盘结束,一共244个交易日。这244个交易日的日度收益率与各自之前的9个日度收益率组成了244组数据,针对这244组数据进行自回归模型的估计,得到相应的参数估计结果。然后使用估计好的自回归模型,以及2011年12月19日收盘到2011年12月30日收盘之间的9个日度收益率数据,来预测2011年12月30日收盘到2012年1月4日收盘的收益率。该收益预期为正时,就对2011年12月30日收盘到2012年1月4日收盘的走势看多,设定仓位为多头;该收益预期为负时,就对2011年12月30日收盘到2012年1月4日收盘的走势看空,设定仓位为空头。之后逐行推进并进行相似的操作,直到样本期结束,可以得到三年半的灰色框检验期下具体的模拟交易结果。

通过上面的叙述可以发现,在逐行的操作当中,三种均线策略下的推进分析都是先在优化期对策略的参数进行优化,选取盈利能力最强的策略作为优化结果,然后将优化好的策略置入检验期进行多空的判断。面在自回归策略下,优化期主要用来估计具体的模型,得到拟合程度最佳的模型参数,然后将拟合好的模型置人检验期,再根据模型形成策略判断多空。简单来说,均线策略由优化期进人检验期的是具体的策略,而自回归策略由优化期进人检验期的则是策略中的模型。这是图4-2和图4-4所代表的两类量化交易策略在进行推进分析时非常大的一个区别,同时也是用来进行实际交易时非常大的一个区别,应该加以注意。

首先来看自回归模型在逐行样本外检验中的过度拟合程度。在前面均线策略中,由于样本内和样本外具有策略上的直接联系,因此过度拟合的判断只需要直接比较策略收益情况即可。但是在自回归策略中,直接关联样本内外的是具体的自回归模型,因此过度拟合更大程度上来自收益率预测值和真实收益率之间的差距。

在计量经济学研究中,往往更倾向于将这类做法称为模型预测能力的检验。当然,过度拟合是策略的偏误,而预测能力则是模型的效能,一个负面一个正面,在逻辑上是有区别的,希望读者更多地去体会。

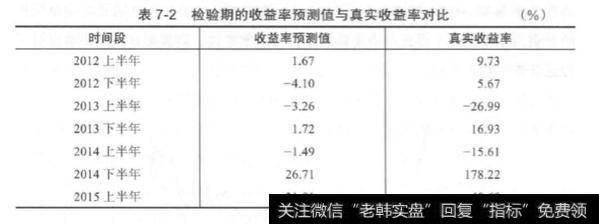

将整体结果综合起来进行计算得知,灰色框中收益率预测值的年化值为6.75%,真实收益率的年化值为19.38%。需要说明的是,这两个值越接近,则说明模型预测能力越强,真实收益率超过收益预测值过多反而是模型能力不强的表现。但是这种情况下的结果却是策略盈利能力增加,是一个模型逻辑和实际效用相悖的表现,需要具体情况具体分析。

将灰色框三年半的时间按半年为单位划分为7个部分,每半年中的预期收益年化值和真实收益率年化值的情况如表7-2所示。当然,由于预测的特殊性,两者的差距其实是比较大的,研究人员可以通过其他手段来进一步判断模型的预测能力。

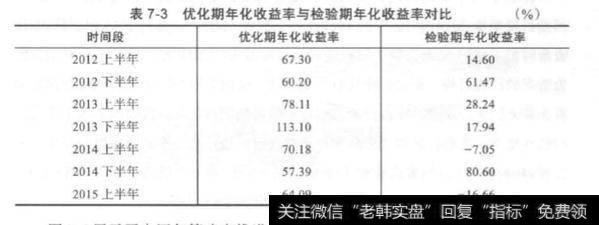

当然,我们也可以依照前面的处理,通过比较白色框和灰色框下策略的年化收益率,来判断策略在推进分析下的过度拟合程度。将整体综合起来进行计算得知,用来优化的白色框内策略平均的年化收益率为72.10%,而用来检验策略的灰色框的年化收益率则为21.53%,过度拟合现象还是比较明显的。

同样的,将灰色框三年半的时间按半年为单位划分为7个部分,每半年中的优化期年化收益率和检验期年化收益率情况如表7-3所示。

图7-5展示了自回归策略在推进分析的框架下,模拟交易过程以1为初始值的净值走势情况。在2012年年底、2013 年年底和2014年年底,策略的净值分别变为1.3603、1.6730 和2.1676。整个模拟交易期内,策略净值存在一个较为稳定的上升趋势,只在2014年年末2015年年初出现了一个比较大的震荡,到2015年6月30日收盘时的策略净值为1.9787。基于整个交易过程来看,三年半的策略收益率为97.87%,折算下来的年化收益率达到21.53%。同期对比来看,自回归策略的简单优化下,2011 年12月30日收盘到2015年6月30日收盘时的收益率为96.56%。推进分析下的自回归策略与存在未来信息问题的简单优化收益表现基本一致,面且净值走势具有更高的平稳性,这表明自回归策略通过了推进分析的初步筛查。

在整个三年半的自回归策略模拟交易当中,净值的最大回撤率为25.92%,回撤的发生从2014年12月22日收盘的2.2796开始,一直到2015年2月25日收盘时的1.6887结束,整个回撤过程一共经历40个交易日,是一个相对而言较为急促的回撤过程。而且值得注意的是,这一段回撤期与因子选股策略的回撤期有非常大的重合程度,中国的股票市场和股指期货市场在这段时期出现了什么样的特性变化,使得择时和选股的多种策略同时失效,是一个值得深思的问题。此外经过计算,自回归策略在整个交易过程中平均的年度最大回撤率为14.52%,和年化收益率比较来看,这一回撤水平是可以接受的。