6月25日,证监会同意澜起科技科创板IPO注册,这是目前通过注册的5家企业中唯一真正的芯片股。

澜起科技的主要产品是内存接口芯片。它不像CPU、GPU那样耳熟能详,是一个小到没有权威行业统计数据的市场。行业里3家主要公司的销售额加起来,差不多就是这个芯片的市场规模,2018年总共达到5.7亿美元,不到40亿元人民币。

咬牙奋斗15年,澜起科技已经占据这个市场超过40%的份额、超过70%的毛利率,获得英特尔、三星股权投资,最近一次澜起科技融资估值120亿元人民币。

止为潭渊深,动作涛澜起。澜起科技在保持内存接口芯片领先优势的同时,也正在发力更大的x86服务器CPU市场,相比内存接口芯片,这个市场容量就要大很多了。

十年磨一剑

内存接口芯片到底是什么呢?

这个产品处在DRAM存储器市场的上游,是服务器内存模组的核心逻辑器件,下游客户主要为三星电子、海力士、美光科技为代表的内存模组制造商,其主要作用是提升内存数据访问的速度及稳定性,满足服务器CPU对内存模组日益增长的高性能及大容量需求。

内存接口芯片需与内存厂商生产的各种内存颗粒和内存模组进行配套,并通过服务器CPU、内存和OEM厂商针对其功能和性能(如稳定性、运行速度和功耗等)的全方位严格认证,才能进入大规模商用阶段。因此,研发此类产品不仅要攻克内存接口的核心技术难关,还要跨越服务器生态系统的高准入门槛。

芯片的世代更迭非常残酷,一旦跟不上研发速度,产品量产便可能意味着亏损,意味着淘汰,何况内存接口芯片涉及到的应用客户无论是CPU厂商、内存DRAM厂商,都是全球具有垄断地位的大厂,通过他们的严格验证并非易事。

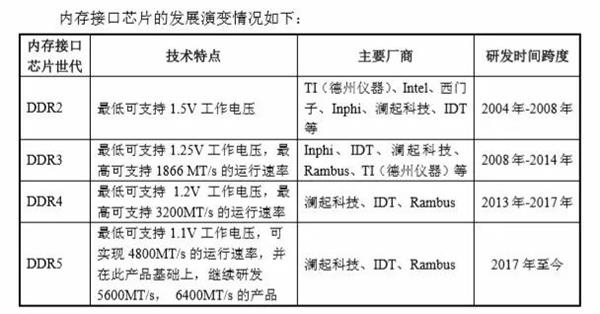

在澜起科技刚成立的2004年,内存接口芯片还是第二代DDR2,行业里还有超10家公司,十年以后,内存接口芯片发展到第四代DDR4——也是目前内存市场的主流产品,行业里就只剩下澜起科技、IDT、Rambus三家主要厂商鏖战。澜起科技2018年市占率达到45%,实现17.49亿元人民币的销售额,并且凭借技术先进性、可靠性和良好口碑,澜起的毛利率、销售增长率均高于其他两家。

正是澜起科技2014年在DDR4方面的历史性突破让澜起科技取得今天的成绩。

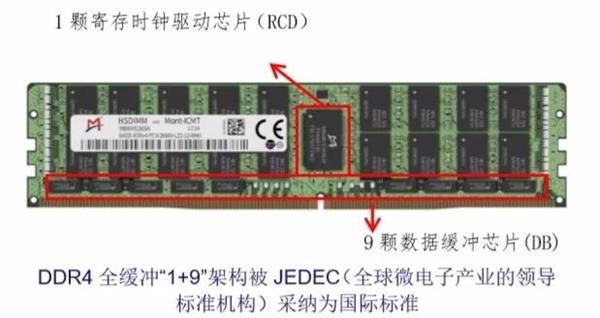

一流企业定标准,二流企业做品牌,三流企业做产品。澜起科技发明的DDR4全缓冲“1+9”架构被JEDEC(全球微电子产业的领导标准机构)采纳为国际标准,成为DDR4 LRDIMM的标准设计,一下子提高了公司的国际话语权,凸显了公司的技术水平及技术能力。

如今第五代内存接口芯片又要来了,2018年底,全球各大主要内存芯片厂商已经公布了各自的DDR5研发进度,DDR5内存接口芯片相比于前一代DDR4,可以支持更高的速率以及更低的电压,未来DDR5内存技术有望实现对DDR4的更新和替代。

澜起科技表示,正全程参与JEDEC组织对最新的DDR5内存接口产品的规格定义,有望于 2020 年底前完成第一代 DDR5 内存接口芯片量产版的研发工作,预计量产时间为2021-2022年。顺利的话,公司可继续保持在 DDR4 世代所实现的行业领先地位,但如果不能保持研发上的领先,市场份额下降将在所难免。

国内集成电路设计行业在A股的上市公司,尚无与澜起科技研发销售相同的产品。公司目前的两个主要竞争对手都在美国。

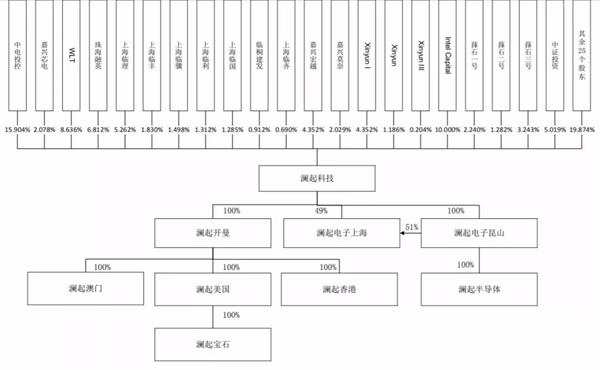

公司创始人、董事长杨崇和并不是澜起科技的实际控制人,澜起科技没有控股股东,也没有实际控制人。但杨崇和是澜起科技最核心的灵魂人物。

杨崇和,1957年出生,美国俄勒岗州立大学电子与计算机工程硕士及博士,于2010年当选美国电气和电子工程师协会院士 (IEEE Fellow)。他还荣获多种奖项,其中包括“IEEE CAS 产业先驱奖”和上海市政府授予的“白玉兰荣誉奖”。自公司成立以来,杨崇和一直担任公司董事长兼首席执行官,主要分管公司的战略发展和技术研发方向,其参与的职务发明共获得授权及申请专利21项,为公司主要专利发明人之一。

截至2019年4月1日,澜起科技已获授权的国内外专利达90项,获集成电路布图设计证书39项。截至2018年12月31日,公司研发技术人员181人,占员工总数70.98%。2016年-2018年研发投入占营业收入比为23.46%、15.34%、15.74%。

近三年业绩猛增

澜起科技是一家轻资产的芯片设计公司,根据芯片研发设计需要,从Synopsys、Cadence及Mentor等厂商采购采购EDA工具等相关IP授权;由富士通、联华电子、台积电、星科金朋、矽品科技等厂商负责芯片制造和封装。

凭借超出同行的高毛利率,澜起科技2016年-2018年的芯片单价几乎翻番,净利润也从9280万元增加到2018年的7.37亿元。

澜起科技的亮眼业绩侧面反映了公司下游DRAM近三年的暴涨和火热。2016年全球DRAM市场规模才410亿美元,2018年已达到创纪录的996.55亿美元。

澜起科技还通过股权深度绑定了客户三星电子和合作伙伴兼供应商英特尔。澜起科技2018年11月第六次增资,英特尔资本与三星旗下SVIC No.28 Investment分别出资17.51亿美元、1945.28万美元,分别认购了公司10%、1.11%股份。

这一轮增资,澜起科技估值达到17.51亿美元,合计120亿元人民币,公司首次披露招股书时,保荐机构给的发行预计市值是220亿元人民币,不过公司在回复交易所第二轮问询的时候,把预计市值调低了100亿元,调为不低于120亿元人民币,与最近一次融资后估值一致。

澜起科技2013年10月1日曾在美国纳斯达克上市,于2014年1月达到最高价26.70美元/股。2014年2月,二级市场出现了空单大量激增的现象,其后一家不知名的机构——Gravity Research发布做空报告。

公司曾委托国际知名中介机构Jones Day(众达)律师事务所进行独立调查,认为做空报告所说的公司财务造假指控不实,美国证监会并未对公司启动任何形式的调查和处罚。

2014年11月,澜起科技被上海浦东科技投资有限公司和中国电子投资控股有限公司共同成立的合资公司以6.93亿美元完成私有化。以下是发行前澜起科技最新的股权结构。

开发新赛道迈向大舞台

内存接口芯片是澜起科技报告期收入的主要来源,2016年、2017年和2018年,澜起科技内存接口芯片占营业收入比例分别为66.08%、76.14%和99.49%。

但是,2018年营收中另外占比不到1%的津逮服务器平台业务的意义不可小觑。澜起科技2018年底已经成功推出了第一代津逮服务器平台产品。

为什么这样讲?

内存接口芯片过去三年为澜起科技带来了亮眼的业绩,但市场规模却并不大,2018年仅5.7亿美元,不到40亿人民币。并且,未来市场前景也取决于下游DRAM市场的景气度。

从2018年下半年开始,DRAM价格进入下行周期,预计DRAM市场在2019年消化库存,根据IHS Markit预计,由于产品供过于求价格下滑所致,2019年DRAM市场规模将同比下降22%,且市场的疲软可能会持续到2019年第三季度。2020年前后或将随着5G、AI、大数据的应用推动需求再次增长。

2019年一季度,三星电子、海力士、美光科技的营收已经出现明显下滑,分别同比下降了33.81%、22.24%、22.87%。

澜起科技自身业务并未受到太大影响。根据瑞华会计师出具的公司2019年一季度审阅报告(未经审计):公司在2019年一季度实现营业收入4.05亿元,同比增长20.07%,其中内存接口芯片业务收入同比增长20.47%;实现归属于母公司股东净利润2.26亿元,同比增长42.02%。公司内存接口芯片出货量在2019年一季度达到2251.36万颗,同比2018年一季度出货量(1885.90万颗)增长19.38%。

公司还表示,截至2019年6月1日,根据在手订单及预计完成情况,公司有望在2019年二季度实现内存接口芯片收入同比、环比双增长。此外,根据部分下游客户提供的2019年三季度需求展望(不具有约束力),其对公司在2019年三季度的采购需求预计与2019年前2个季度的平均值保持稳定,不存在明显下滑趋势。

综上所述,虽然2019年公司下游客户(DRAM生产商)出货量存在下滑的风险,但公司2019年一季度收入及出货量均同比增长,截至目前未对公司造成重大不利影响。但如果DRAM行业景气度进一步下滑或回升不及预期,将有可能导致内存接口芯片市场规模同步出现下滑或增速放缓,可能对公司未来业绩造成一定不利影响。

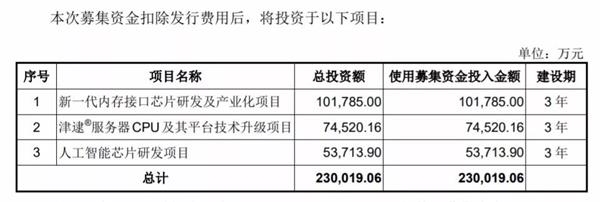

津逮服务器CPU及平台,是澜起科技此次IPO募投项目的重要投向之一。内存接口芯片面向DRAM存储器市场,津逮服务器CPU及其平台则直接面对服务器市场。

服务器市场既是未来数据中心市场的重要组成部分,也是公司未来布局云计算、大数据、人工智能等新兴领域的重要抓手。

根据招股书,2016年,澜起科技与清华、英特尔共同启动了津逮CPU的研发计划,主要是满足数据中心对高安全、高性能计算的迫切应用需求。

这个领域市场可不只是5.7亿美元这样的规模。云计算将成为未来IT支出的重要部分,根据Gartner报告,预计到2020年云计算市场规模将达到4114亿美元,2018-2020年复合增速将达16.5%。云计算服务规模的扩张带动底层云基础设施建设,尤其推动数据中心需求,服务器又是占数据中心成本中的最大部分。

中国服务器市场更是保持快速增长势头,根据赛迪顾问调研数据显示,2017年,中国服务器市场销量达到280.81万台,销售额达到668.80亿元,分别比2016年同期增长15.6%和15.8%。其中,x86服务器市场销量为278.2万台,占中国服务器市场总销量的99.1%;x86服务器销售额为591.9亿元,占中国服务器总销售额的88.5%,x86服务器已经成为当前市场应用的主流,占据绝对主导地位。

2018年,公司的津逮服务器CPU已研发成功,具备量产能力,进入市场推广阶段,客户包括长城、联想等知名服务器OEM厂商。

根据招股书,津逮服务器CPU是公司与清华大学、Intel联合研发的,其产品所有权及品牌归属为澜起科技。公司已就津逮服务器CPU所涉及的独立研发核心技术申请专利和集成电路布图设计专有权。在该产品上,通用CPU内核芯片由Intel提供,可重构计算处理器(RCP)的算法由清华大学提供,公司完成整体模块及其他部分芯片设计,并委托第三方进行芯片制造、封装和测试。

不过,Intel通用CPU内核芯片在津逮服务器CPU成本中的占比在90%左右。公司对此解释称,从行业现状来看,根据DRAMeXchange的统计数据,x86架构解决方案2018年仍为服务器芯片市场主流,两大主导厂商包括Intel和AMD,其中Intel因其综合竞争力,2018年在服务器CPU中市场占有率超过95%,在市场上具有绝对领先地位,全球x86服务器行业参与者均对Intel生产的服务器CPU存在一定程度的依赖。因此从行业角度在x86服务器领域从事研发和销售,同Intel进行开展合作具有合理性和现实性,公司也希望通过研发和销售津逮服务器CPU及其平台,为国内x86服务器生态系统提供更安全的硬件解决方案。