定期报告的半壁江山:财务报告概述

财务报告虽是定期报告中的一部勺,却是其中最重要的,其篇幅也几乎占据了“半壁江山",投资者应熟悉财务报告的基本框架,并能熟练地通过会计信息和财务特征,掌握一家上市公司的基本脉络,进而结合股价判断投资价值。

一份完整的财务报告包括了三方面内容:审计报告、会计报表以及会计报表附泣(见图11-1),这当中,会计报表是核心,其附洹主要是对报表的细化、解释与廷伸,审计报告是对报表及其附真实性的鉴定。

会计报表又包括四张表:资产负债表、利表、观金流量表以及所有者权益度动表,这四张表又勺别包括合并类与母公司类。

图11-1财务报告内容

一家虚拟公司

所谓母公司,很好理解,它是指上市公司自身。但是请投资者记住:母公司会计报表所显示的财务数据,并非上市公司的“真实数据”,我们平常使用的财务数据如净资产、净利润等,都以合并报表中的数据为准。

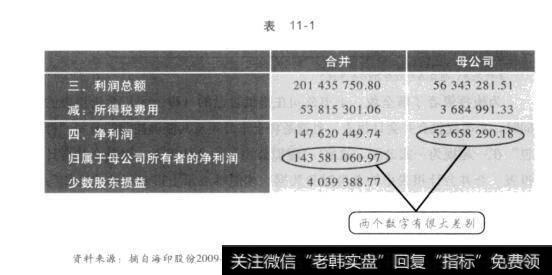

以海印股份2009年年报中的利润表为例(见表11-1),表中,母公司2009年净利润约为5265万元,而合并类中,“归属于母公司所有者的净利润却是约143亿元,这个数字,才是平常所讲的上市公司净利润。

表11-1

之所以这样,是由于上市公司在自身之外,往往还控股了一些公司。这些被控股的公司也有自己的经营业务,甚至可能是上市公司具体经营以及产生利润的真正主体,在此种情况下,上市公司自身只是以投资控股公司的形式存在如果没有合并类的会计报表,只提供母公司会计报表,就会出现一个问题:我们会看到很多上市公司的诸如营业收入、营业成本、存货、应收账款等关键财务数据都非常少(见表11-2)。这样一来,大量有价值的财务数据信息都会被屏蔽,仅在母公司资产负债表中的长期股权投资以及母公司利润表中的投资收益部分简单体现,这样,会计报表对于投资者的参考作用将大打折扣。

表11-2

为使投资者了解全貌,上市公司在提供自己的(母公司)会计报表的同时,也要提供合并会计报表。也就是将上市公司及其能够控制的公司“打包”在一起视为一家公司,这家“虚拟公司”的会计报表,就是合并会计报表。合并会计报表中的各类财务数据,才能够展示上市公司的“真相”。而投资者在依据上市公司财务信息评估其投资价值时,应该主要使用合并会计报表。

当然,因为合并会计报表将上市公司及其控制的公司“虚拟合并”为一家公司看待,所以“虚拟公司”所展示的净利润、净资产就可能有水分。基于此,其不能被直接视为上市公司的净利润、净资产,因为这里面还包括有除上市公司之外的被控制公司的其他股东所应享有的净利润份额(也称为“少数股东损益”)与净资产份额(也称为“少数股东权益”)。因此,从合并报表中扣除少数股东损益与少数股东权益所形成的项目后,形成的归属于母公司所有者的净利润与归属于母公司所有者的权益,才是上市公司股东所享有的净利润与净资产。

有细心的投资者可能会问:既然已经将少数股东损益与少数股东权益扣除了,那么母公司报表中的净利润与净资产,应该与合并报表中的“归属于母公司所有者的净利润”及“归属于母公司所有者的权益”完全一致才对,为什么还会出现明显的不同?

之所以出现明显差异,是由于会计核算方式的差异。概言之,合并会计报表与母公司会计报表在核算对外投资时存在的差异,导致了两者在核算净利润、净资产时结果不同——合并会计报表的操作原理相当复杂,普通投资者不必深究。

至于上市公司在编制合并报表时需要将哪些公司纳入合并报表范围,这涉及较为复杂的会计判断标准,简单地说,只要是上市公司能够控制的公司,都需要纳入合并报表范围,对其进行合并。所谓控制,是指一个企业能够决定另一个企业的财务和经营政策,并能从另一个企业的经营活动中获取利益。在实际中,常常将上市公司持股比例在50%以上的公司视为被上市公司控制,当然,有的情况下还需要结合其他条件,对是否实质上控制一家企业进行判断。

此外,对那些上市公司持有其股份,却无法真正形成控制的公司(比如持股比例较低的参股公司),则不会将其纳入上市公司合并报表范围,但上市公司会采用成本法或权益法核算长期股权投资科目,通过长期股权投资体现上市公司对该公司的投资成果。

同比看趋势

会计报表中的每张表以及附注中大部分内容,都是对比式的一一同时出具当期数据以及去年同期数据。

这样一来,投资者可以通过对比当期数据与去年同期数据发现一年中上市公司所发生的变化。要知道,绝大多数有价值的财务信息,都是通过比较而来的。比如上市公司净利润同比增加了50%,应收账款同比下降了30%等等(环比数据也很重要,但年报中没有提供,请参阅本书第22讲)。单看当期数据只能看到结果,比较过去的数据却能够看出趋势,而对上市公司的估值,更多来自于投资者对公司未来发展趋势的预期。

会计报表的附注,以及年度报告的董事会报告中“管理层讨论与分析”部分,都有大量的关于各种财务数据同比发生重大变化的专项说明与解释(见表11-3),这些内容,对于更加细致、全面、深入地了解上市公司很有帮助,因此,投资者尤须关注。

表11-3

四张表及附注

会计报表包括四张表,其中所有者权益变动表是从2007年在年报中开始新增加的。

这四张表可谓年报的核心部分。每一张表所提供的信息互相联系,却各有侧重。通过这四张表,基本上就可以勾勒出一家上市公司的大致轮廓。简单而言,资产负债表是一张上市公司的“全景照片”,它主要显示上市公司的钱从哪里来,都用到什么地方去了;利润表则是上市公司过去一年活动的“纪录短片”,它显示上市公司过去一年间都做了些什么,做得怎么样;现金流量表可以视为对上市公司的“终极考验”,它以“认钱不认人”的高度客观性,展示过去一年之中上市公司现金的各种变化;所有者权益变动表就相当于上市公司向自己老板(股东)上交的一份“简明成果总结”,它告诉我们,股东们投在上市公司的钱是否增值,如何增值,增值了多少。会计报表附注,则主要是上述四张表的细化、延伸与解释,投资者看四张表的过程中,遇到的一些基本问题和疑惑,都可以在附注中找到答案(见图11-2)。将上述的“照片”、“短片”、报告、总结以及附注结合起来,投资者就有了较为透彻地了解上市公司的依据。

图11-2

需要说明的是,会计报表附注的内容很多,一般包括15项内容(见图11-3)。其中合并财务报表与母公司财务报表主要项目注释,是会计报表附注中的核心内容,必须引起高度重视。而其余13项内容,虽然重要性相对不高,但投资者也应有所了解。

图11-3会计报表附注内容

其中前3项(基本情况、声明、编制基础)略看即可;第10项“资产证券化业务的会计处理”,目前几乎没有上市公司涉及;第14项与第15项的内容,与上市公司临时报告的内容重合,建议大家阅读后者;第9项与第12项与年报“重要事项”中的内容基本重合。

下面简要介绍其余各项。

公司采用的主要会计政策:如果是初次查阅一家上市公司的年报,这部分应该看。

税项:介绍与上市公司相关的各种税负,其中企业所得税部分要高度重视,增值税部分也可以看。

企业合并及合并财务报表:介绍与上市公司合并报表的公司,但没有财务数据,可以简单浏览。

股份支付:主要指上市公司对管理层或职工的股权激励。该部分中,会对股权激励给公司当期利润造成的负面影响详细解释。因此,对于存在股权激励的上市公司,这部分要认真阅读。

承诺事项:主要介绍上市公司抵押贷款等,简单浏览即可。