期权的价格叫作权利金。权利金是指期权买方为获得期权合约所赋予的权利而向期权卖方支付的费用。对期权买方来说,不论未来小麦期货的价格变动到什么位置,其可能面临的最大 损失只不过是权利金而已。期权的这一特色使交易者获得了控制投资风险的能力。而期权卖方则从买方那里收取期权权利金,作为承担 市场风险的回报。

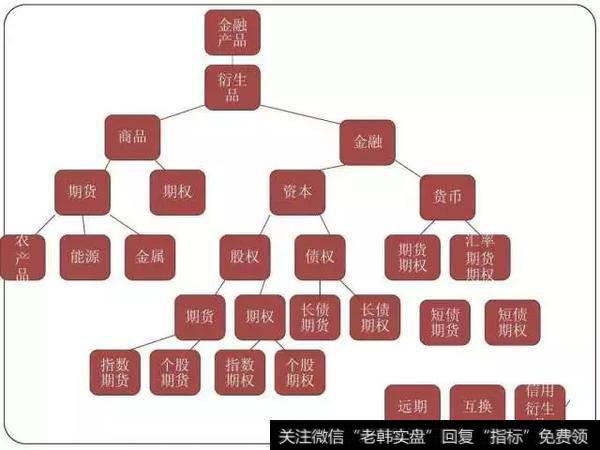

期权以期货合约为标的,可以说是 衍生品的衍生品。因此,期权既可以用来为 现货 保值,也可以为期货业务进行保值。通过买入期权,为现货或期货进行保值,不会面临追加保证金的风险。而不同执行价格、不同到期日的期权的综合使用,使为不同偏好的保值者提供量体裁衣的保值策略成为可能。

与股票、期货等投资工具相比, 期权的与众不同之处在于其 非线性的损益结构。正是期权的非线性的损益结构,才使期权在风险管理、组合投资方面具有了明显的优势。并且期权可以为投资者提供更大的杠杆作用。特别是到期日较短的 虚值期权。与期货保证金相比,用较少的权利金就可以控制同样数量的合约。因此其杠杆作用可以帮助投资者用有限的资金获取更多的收益。

我们的期权市场分为场内和场外交易市场,两个市场都是全球风险管理的重要组成部分。其性质基本上与交易所内进行的期权交易无异。两者不同之处主要在于场外期权合约的条款没有任何限制或规范,例如行使价及到期日,均可由交易双方自由厘订,而交易所内的期权合约则是以标准化的条款来交易。

场外期权,是指在非集中性的交易场所进行的非标准化的金融期权合约,是根据场外双方的洽谈,或者中间商的撮合,按照双方需求自行制定交易的金融衍生品,基本上可以说是单对单的交易,当中所涉及的只有买方、卖方及经纪共三个参与者,或仅是买卖双方,并没有一个中央交易平台。场外期权的特点是根据客户的需求设计,是个性化的,更加灵活,虽然没有统一的挂牌和指令规则,但其在交易量和交易额上占据明显的优势。

不过随着期权市场升温,从业者越过藩篱,将场外期权门槛降低,使得本仅限于机构的金融衍生品,普通投资者也触手可及,部分互联网平台更是将投资门槛降低至极低。

那么,“场外期权为啥这般火!”

一、从市场角度来看

1)完善市场结构,提高市场活跃度

场外期权的推行丰富了市场的产品结构,满足市场各类投资者的多样化需求,场外期权的交易特点与场内期权类似,但是场内期权会受到标的物、期限的制约而影响其与现有产品的结合,从而改善理财产品的收益特征,形成产品之间协同发展的格局。(例如在保本型理财产品中,期权的保险作用可以在原有的条件下,降低产品在固定收益资产权重的限制,释放更多的空间给高收益的权益类资产,从而提高产品的收益率,场外期权的一个重要应用就是结构化产品)

2)优化资产配置,提高标的成交量

期权的非线性损益特征使其可以构造出多种组合,因此场外期权的应用产生了更加丰富的投资策略,从而有助于优化资产配置,降低投资组合的波动性。部分场外期权采用实物交割,因此会加大对标的物的需求,从而对标的价格产生积极的刺激作用,提升交易量。

二、从投资者角度来看

1)拓展发行方的盈利模式,增加利润来源

场外期权的发行方可以根据客户对风险、收益的偏好程度,设计出“私人订制”的场外期权产品,拓展公司的盈利模式,摆脱传统业务对于市场行情等因素的依赖,提高自身服务水平、定价和做市能力,增加利润来源。

2)满足投资者多样化需求,降低投资成本

场外期权的非标准化特性,所以可以根据投资者的需求而专门设计产品,用于满足投资者套期保值、套利、对冲、投机等需求。而且具有高杠杆特性,相比于配资产品和融资融券,场外期权的杠杆更高,约5到20倍的杠杆,资金占用比例较低,而且利用期权之间的相互组合能够在实现投资目的的同时通过大规模交易来降低成本。

与全球场外期权交易规模相比,我国的发展规模比较小,但在全球场外期权规模下降的情况下,我国场外期权的规模始终呈现上升的趋势,表明目前我国发展场外期权的势头较好。今年以来,我国的A股场外期权市场迎来爆发式的增长。

目前场外期权保证金需求只有名义本金的一到两成之间,举例来说,投资人投入10万元购买看涨期权,实际上却相当于持有100万甚至200万市值的该股票,杠杆可以高达20倍以上。即使方向做错,只要不到期,不管亏损多少都不会像股票配资那样被提前止损,超出的亏损也不需要你承担,投资者最大的亏损只是权利金。

对比就不难发现,场外期权的模式比传统炒股或融资炒股更有优势,这就是为什么很多投资者趋之若鹜的涌入。

“买涨股票才能赚钱”的观念到了该改变的时候了!

虽然我国的金融衍生品市场属于刚起步阶段,投资者们也应该不断学习、紧跟潮流,摆脱传统的股票投资方式;选股固然重要,懂得利用场外期权等金融衍生品工具才是未来的投资之道。市场早期是充满很多机会,抢占先机,一旦市场成熟,完全开放,赚钱的机会可能要少很多,对你的专业性要求会更高。

长仓(权利仓)是指买入期权、支付权利金、享有权利的一方。买入期权有可能损失投入的权利金,因此需谨慎。平值期权的价格波动较大,应密切关注,做好风险控制。期权买方的杠杆较大,操作时应注意止盈止损的交易纪律。切莫贪婪犹豫。

为什么买期权

之前我们通过比喻、类比的方式讲解了期权的一些基础概念、分类、要素、价格和单腿策略等等。今天我们来说说期权的买方策略。首先,我们来一起想一想你什么时候会做期权的买方呢?实际上,以小博大赚取收益是做期权买方的最大动力。所谓以小博大,又可以称为“四两拨千斤”、“花小钱办大事”,直观说来就是之前需要花10000元才能做的事情,现在或许花1000元就能做了,之前需要花1000元才能做的事情,现在或许花100元就能做了。

做期权的买方,有个专业术语叫做“买入开仓”,买入开仓分为两种操作,一种是买入认购开仓,还有一种是买入认沽开仓,通俗的说就是在建仓时买入了一定数量的认购期权或买入了一定数量的认沽期权。

接下来,我们举一下期权买方以小博大的实例。我们回顾2015年3月的行情,市场处于上行的趋势中,3月5日,有一位投资者买了一张四月份到期、行权价为2.5的认购期权,花费292元的权利金。到了4月13日,由于大盘的上涨,这张期权已经涨到了4915元,价格涨幅约为1583%,远远超过50指数在同期28%的涨幅和沪深300在同期27%的涨幅。

说到这里,有些投资者可能会有这样的疑问,买入一张期权可以赚1583%,那么它会不会也亏1583%呢?如果这么认为那你就误解期权了。作为期权的买方,就像保险中的投保人,整个投资中最多亏完全部的权利金,不会再面临额外的亏损,所以买入期权最多亏1倍,就是100%,而潜在的上行收益则可能为100%,也可能1000%,甚至更高。所以,期权买方的收益与风险是不对称的,损失有限,潜在收益无限,这就是期权和期货最大的区别。

在上交所股票期权投资者适当性管理制度中,买入认购期权属于二级投资者的交易权限,适用于看大涨的市场环境,亏损有限,最多为全部的权利金,理论上收益无限。

同样的,买入认沽期权属于二级投资者的交易权限,适用于看大跌的市场环境,亏损有限,最多为全部的权利金,收益也有限,股价等于0的时候收益最大。

怎样买期权(买多少期权)

期权的妙处在于仅需投入较少的资金,就可以撬动较大规模的股票投资。然而,在实际买入期权时,投资者还是要从少量买入试水,作为理想的交易起点。即使你想尝试更复杂的策略交易,也最好从买入少量的期权开始,这样就算犯了错,付出的学费也不会太高昂,却给你提供了有益的实战经验。不要孤注一掷,用你输不起的“保命钱”来投资期权,而是应该拿出一部分闲钱(损失了也不心疼)来投资,这样你就能心态平和的面对损益。

为此,上交所设计了专门的限仓、限购制度以避免某些投资者因全仓投入期权而导致的巨额亏损。同样表示为,对个人投资者开户进行期权交易也是制定了较高的门槛。

个人投资者投资上证50ETF期权的门槛

1、市值与资金账户可用余额(不含通过融资融券交易融入的证券和资金)合计不低于人民币50万元。

2、具备融资融券业务参与资格或者金融期货交易经历,或者在期货公司开户6个月以上并具有金融期货交易经历,无严重不良诚信记录以及承受风险等能力。