期权是交易双方关于未来买卖权利达成的合约。就个股期权来说,期权的买方(权利方)通过向卖方(义务方)支付一定的费用(权利金),获得一种权利,即有权在约定的时间以约定的价格向期权卖方买入或卖出约定数量的特定股票或ETF。当然,买方(权利方)也可以选择放弃行使权利。如果买方决定行使权利,卖方就有义务配合。

股票期权包括哪些基本要素?

1、按期权买方的权利划分,分为认购期权和认沽期权认购期权是指期权的买方(权利方)有权在约定时间以约定价格从卖方(义务方)手中买进一定数量的标的资产,买方享有的是买入选择权。

认沽期权是指期权的买方(权利方)有权在约定时间以约定价格将一定数量的标的资产卖给期权的卖方(义务方),买方享有卖出选择权。

例如:王先生买入一份行权价格为15元的某股票认购期权,当合约到期时,无论该股票市场价格是多少,王先生都可以以15元每股的价格买入相应数量的该股票。当然,如果合约到期时该股票的市场价格跌到15元每股以下,那王先生可以放弃行权,损失已经支付的权利金。

2、按期权买方执行期权的时限划分,分为欧式期权和美式期权

欧式期权是指期权买方只能在期权到期日执行的期权。

美式期权是指期权买方可以在期权到期前任一交易日或到期日执行的期权。

美式期权与欧式期权是根据行权时间来划分的。相比而言,美式期权比欧式期权更为灵活,赋予买方更多的选择。

3、按行权价格与标的证券市价的关系划分,分为实值期权、平值期权和虚值期权

实值期权,也称价内期权,是指认购期权的行权价格低于标的证券的市场价格,或者认沽期权的行权价格高于标的证券市场价格的状态。

平值期权,也称价平期权,是指期权的行权价格等于标的证券的市场价格的状态。

虚值期权,也称价外期权,是指认购期权的行权价格高于标的证券的市场价格,或者认沽期权的行权价格低于标的证券市场价格的状态。

例如:对于行权价格为15元的某股票认购期权,当该股票市场价格为20元时,该期权为实值期权;如果该股票市场价格为10元,则期权为虚值期权;如果股票价格为15元,则期权为平值期权。

风险提示

作为一种衍生品,个股期权确实存在着各种各样的风险。

首先,您应关注价值归零风险。虚值(平值)期权在接近合约到期日时期权价值逐渐归零,此时内在价值为零,时间价值逐渐降低。不同于股票的是,个股期权到期后即不再存续。

您还须注意,当出现个股期权价格大幅高于合理价值时,可能出现高溢价风险,切忌跟风炒作。

同样值得注意的,还有到期不行权风险。实值期权在到期时具有内在价值,但只有选择行权才能获取期权的内在价值。如果到期未选择行权,则期权的价值将在到期后归零。

在临近个股期权到期日时,您应关注交割风险,即无法在规定的时限内备齐足额的现金/现券,导致个股期权行权失败或交割违约。

流动性风险发生在期权合约流动性不足或停牌时无法及时平仓,特别是深度实值/虚值的期权合约,也需要您特别注意。

此外,还有保证金风险。期权卖方可能随时被要求提高保证金数额,若无法按时补交,会被强行平仓。

除了关注上述风险,您还应当通过了解期权业务规则、签署期权交易风险揭示书、参与投资者教育活动等各种途径,全面了解和知悉从事期权投资的各类风险,谨慎做出投资决策。

美股大跌,国内股市亦大跌,市场波动率陡然升高,投资者避险情绪升温,美股看跌期权及国内50ETF期权短短几个交易日之内均出现大涨行情,期权对于风险管理的作用可见一斑。

同样出现大跌行情的香港股票市场如何呢,如何参与到香港期权产品实战当中,现在还有好的交易机会吗?下面笔者将为大家讲述下香港衍生品市场目前的运行状况,如何运用期权进行方向性交易,如何交易波动率以及运用期权进行风险管理。

一、香港交易所主要交易市场

香港交易所由现货市场、衍生品市场、商品市场和场外市场构成。现货市场主要交易股票、ETF等产品。衍生品产品市场主要交易股指期货及期权、股票期货及期权、人民币货币期货及期权、国债期货、港元利率期货等。商品市场交易品种为伦敦铜、铝、镍、锌、铅、锡期货的小型合约以及黄金期货。场外市场产品主要是货币掉期、利率掉期等。下面着重介绍下港交所股票衍生产品交易情况及运用。

二、香港交易所股票衍生产品交易情况

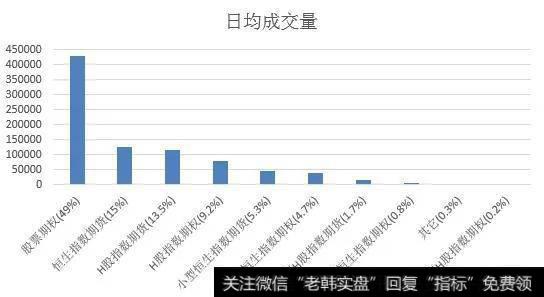

上图为港交所股票主要衍生产品17年的交易情况,从图上我们可以看出港交所股票衍生产品交易范围相当广泛,包括恒生指数期货及期权、H股指数期货及期权、股票期货及期权,还包括图上没有反映的行业分类股指期货、恒指波幅指数期货等。而目前国内只有50ETF期权一个跟踪股票指数的场内期权产品。从交易分布上看,2017港交所股票衍生产品交易量最大的是股票期权,占比达到49%。股指期货及期权交易量还要排后,而国内目前还没有个股期权上市交易。港交所多元化的股票衍生产品设计为投资者进行多样化投资及风险管理提供了极大便利。

三、港交所期权交易应用

1、结合行情走势、波动率状况进行买期权操作

当我们考虑买入期权的时候首先应该看市场的行情走势及波动率情况,标的价格方向决定了我们买看涨还是看跌;波动率大小决定了我们买入期权的贵贱程度及风险程度,无论是看涨期权还是看跌期权,波动率升高对期权价格都是正的影响。

漫漫熊市行情中往往伴随着市场的成交低迷,波动率下降,这种行情即便买入看跌期权,方向没问题也赚不到钱,真正的赚钱机会来自于波动率处于低区,将要升高的市场。所以,我们要寻找波动率升高的市场买入期权,当市场波动到达高潮时离场。

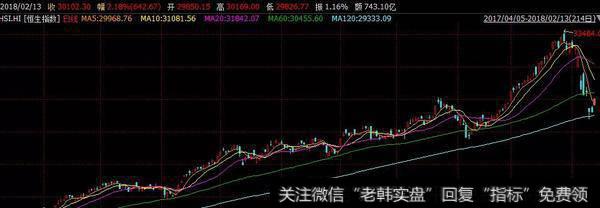

从图2我们可以看出,去年港股市场跟随美股市场及国内股市走出了一波持续时间较长的慢牛行情,同时波动率也从底部缓慢升高,这时候最好的期权操作策略就是滚动做多实值看涨期权或者滚动卖空虚值看跌期权,然而对于广大散户而言尽量不要单边卖空看涨或看跌期权,方向一旦错了,突然的暴涨或者暴跌都会导致严重亏损。过于虚值的看涨期权也要回避买入,因为标的价格跟波动率都是缓慢抬升,虚值看涨期权赚钱效应极差。滚动做多近月实值的看涨期权,当行情出现超涨时及时离场便可获得大收益。

2018年一月底这段时间,恒生指数在高位徘徊,波动率下降到10%左右,这时很多人并没有意识到后面会有大幅杀跌行情。然而2月6日美股市场出现大跌,当天恒生指数大幅低开,波动率大幅升高一倍左右,随后一路下跌,从1月31日到2月9日区间跌幅10.4%。

恐慌性杀跌导致波动率短期从10%升高到20%,而看跌期权隐含波动率升高更多,幅度大多在30%以上。从1月31日买入一个2月到期、行权价30000的恒指看跌期权,买入价格46元,2月9日收盘1001元,区间涨幅高达20倍。如果当时行情没有下跌,最多亏损也不过46元。

2、波动率大幅升高后做空波动率

那么现在买入看跌期权还能赚钱吗?答案是很难,起码现在买入看跌期权风险大于收益。因为行情大幅杀跌后,短期进入调整状态,波动率将会下降,并且期权隐含波动率大幅超出历史波动率,期权定价过贵,除非行情继续暴跌。现在如果你对行情没有判断,那最好的策略就是双边卖空虚值的看涨及看跌期权,做空波动率同时赚取时间价值。

上图我们可以看到期权隐含波动率高于历史波动率,目前标的反弹,二者同步回落,期权价格大幅下跌。

3、持有标多头的情况运用期权保值

前面交易数据统计显示港交所交易量最大的是个股期权。当我们持有个股而非股指ETF时,个股期权对我们进行风险管理尤为重要。尤其当你持有的股票停牌时市场出现了大跌,这时候买入个股的看跌期权或者备兑开仓卖出个股对应的看跌期权,即可实现套保。

下面为备兑认购期权的应用示例,通过备兑开仓可获取持股额外回报。

2017年12月29日投资者持有港股股票C,当日该股票收盘价格为$66.65港元,投资者预期该股票未来一段时间价格变化不大,将维持震荡。投资者希望能以较低风险增加其持股短期回报,于是卖出一张1月份到期、行权价格$70的认购期权。

卖出期权价格为$1.42,最大收益=权利金*合约乘数=$1.42*1000,1月24日平仓期权时期权价值0。策略最大风险为股价上升高于行权价部分。下面为该策略损益图及相应价格走势。

图6中红线为股票C价格变化,蓝线为卖空的期权价格,一个月的时间里,股票价格基本没有变化,期权价格变成0,获得$1420元收益。

总的来说,港股股票衍生品品种丰富,交易自由度也更大,对投资者进行多样化投资及风险控制提供了极大的便利,已经参与到港股市场或者即将参与其中的投资者朋友可以多多关注。