固定资产折旧方法的比较

(一)平均年限法

平均年限法最大的优点是简单明了,易于掌握,简化了会计核算。因此在实际工作中得到了广泛的应用。但是,它也有一定的弊端。第一,它只重固定资产的使用时间,而忽视了使用状况,使固定资产无论磨损程度如何,都计提同样的折旧额,这显然不合适。第二,固定资产各年的使用成本负担不均衡。一般的,修理和维护费用会逐年增加,年限平均法会使固定资产产生早期负担费用低,而后期负担偏高的现象。

在实际工作中,平均年限法适用于房屋,建筑物等固定资产折旧的计算。

(二)工作量法

工作量法也比较简单易懂,而且考虑了固定资产的实际利用价值,对固定资产的实际耗用状况能正确的反映,实质上,工作量法是平均年限法的补充和延伸。它的缺点是没有考虑到固定资产的实际使用强度,没有考虑到无形损耗、自然损耗等对固定资产的潜在影响。

(三)加速折旧法

加速折旧法的优点,首先,随着固定资产使用期的推移,它的服务潜力下降了,它所能提供的收益也随之降低,所以,跟据配比原则,在固定资产的使用期多提折旧,而在晚期少提折旧。其次固定资产提供的收益难以预计,早提收益比晚提收益更有优势,由于货币时间价值的存在,期限越长,贴现率越小。再次,固定资产的后期修理维护费用高于前期,采用加速折旧法可以使固定资产的成本费用在整个期间比较平均。最后,企业采用加速折旧法可以使固定资产在前期计提的多在后期计提的少,推迟了企业所得税的缴纳。这一变化的结果推迟了企业所得税的缴纳,实质上等于企业从政府那里获得了一笔长期无息贷款。

加速折旧法的缺点有,固定资产各期内不均衡的状况下,该方法可能导致单位工作量负担的固定资产使用成本不够均衡。在固定资产数量较多的情况下,计提折旧的工作量大。

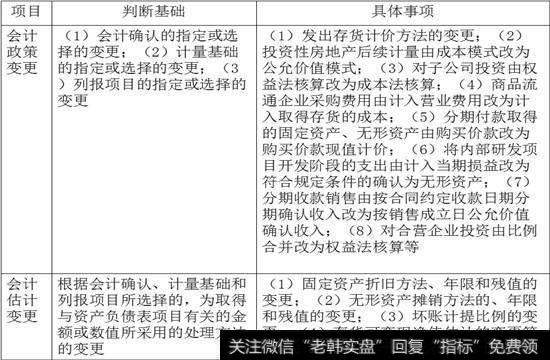

固定资产折旧为什么属于会计估计变更?

区分会计政策与会计估计的最有效方法是判断该事项是否涉及会计确认、计量与列报这三项中至少一项。确认是对六大要素的认定;计量是五大计量属性;列报是财务列表列报准则规定列报的原则和项目。

固定资产折旧方法变更后,其本身的资产及费用要素不发生变化——不涉及会计确认的变更;计量仍然以固定资产初始计量的历史成本计提折旧——不涉及会计计量的变更;在财务报表中的列报原则和项目不发生变化——不涉及会计列报的变更。

会计估计的定义中有一项是利用最近可利用的信息为基础做出的判断。折旧方法的变更仅仅是最新的固定资产未来实现经济利益方式发生变更或者最新的商业环境信息所对应的更接近标准值的估计而已。