“AI的尽头是光伏和储能,不要光想着算力。”

最近,AI两位大佬奥尔特曼和黄仁勋同时为全球能源担忧,看来未来AI发展的能源瓶颈将面临挑战。

能源之于AI,到底有多重要?

这么说吧,现在ChatGPT每天用电量相当于1.7万个美国家庭的用电量,未来还将以几何数字成倍增长,直至用尽地球上的所有发电量。

那么,AI进步的速度取决于能源的突破,面对AI与人类抢能源的局面,为AI数据中心储备更多的能源池,清洁能源中的太阳能尤其被寄予厚望,而光伏核心设备逆变器最具成长潜力。

为什么逆变器是光伏核心设备

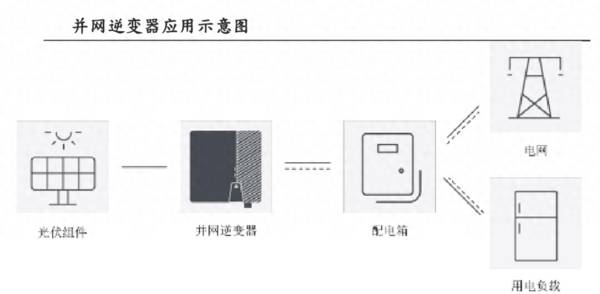

逆变器是光伏系统中唯一具备高度智能化的设备,起到控制中枢的作用,其性能对发电量影响较大,被称为光伏电站的“心脏”。

当太阳光照射到光伏板上时,硅晶中的电子吸收了太阳能产生移动,从而形成了直流电,而这种直流电不能直接使用。

逆变器的作用就是将直流电转换为交流电,才能提供给家庭用电设备,或并入公共电网。

除了承担直交流电转换的作用外,逆变器还能通过MPPT技术(最大功率点跟踪),使光伏板保持以最大功率工作,进而提高光伏的工作效率。

所以说,逆变器除了“心脏”作用,还是光伏电站的“大脑”。

目前光伏电站大体上可分为大型地面电站、工商业和户用电站,而针对这三类主要的场景,逆变器也可以分为集中式、集散式、组串式和微型。

光伏技术路线快速迭代,但无论何种技术路线,都需要使用逆变器,且产品同质化较低,不存在技术路线更迭的风险。

海外需求旺盛,逆变器市场空间有多大

受全球碳中和战略及欧洲能源危机推动,2023年全球光伏新增装机进一步大增65%至385GW。

中国作为全球第一大光伏产品出口国,2023年中国光伏组件出口190GW,12月出口增速更创下56%历史新高。

2024年以来,全球对光伏新能源的投资不断增加,欧美地区装机需求旺盛。随着海外地区完成去库存,预计今年第一季度光伏需求有望恢复正常,重回快速增长。

光伏装机量的增长无疑将进一步推动逆变器市场需求。

2023年,全球逆变器的新增及替换整体市场规模达到270GW,预计2024年,增速达24.5%,市场规模超过335GW,到2030年全球逆变器市场规模将达到575GW。

从2021年开始,国内逆变器厂商加快技术与产品升级,加速海外布局,由于人工、制造成本更低,国内企业竞争优势较明显,不断在海外抢占市场份额,全球市占率达70%以上。

全球前十大逆变器厂商中,中国厂商占据8席,未来凭借性价比优势,特别是在海外需求放量的背景下,国产逆变器全球市占率有望提升至90%以上。

那么,光伏逆变器产业链如何,有哪些投资机会

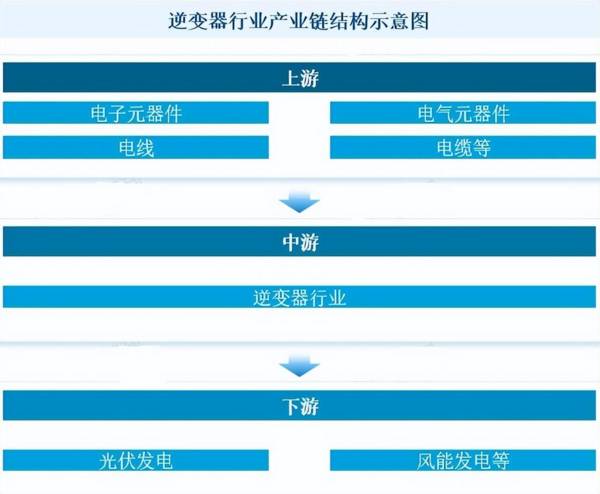

逆变器产业链包括上游电子元器件,中游逆变器制造厂商,下游光伏发电。

(1)上游电子元器件

逆变器的上游核心为IGBT和电源管理芯片,直接影响下游终端电站发电效率。IGBT芯片的行业集中度高,代表有英飞凌、斯达半导、宏微科技、比亚迪半导体等;电源管理芯片基本被海外垄断,代表有德州仪器、高通、亚诺德等。

斯达半导

国内IGBT芯片龙头,市占率全球第七,是唯一进入前十的中国企业,公司主要产品IGBT模块用于工业控制、新能源和变频家电领域。

宏微科技

国内首批IGBT芯片公司,华为光伏IGBT的核心供应商,产品包括IGBT、FRED芯片、和相关模块,公司IGBT单管芯片全部来自研,收入占比92%。2023年公司订单数量逐渐增加,伴随2024年产能逐渐释放,能够满足更多的客户需求,将带来收入的加速增长。

(2)中游逆变器制造

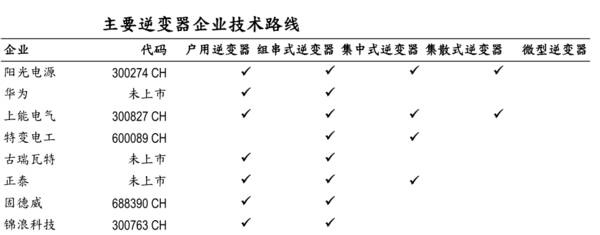

国内光伏逆变器两大厂商华为、阳光电源占据了全球一半以上的市场份额。

2023年,华为、阳光电源分别以29%、23%的市占率稳居全球出货量前2位,锦浪科技、古瑞瓦特、固德威以8%、6%、5%的市占率位居3-5位。

相比逆变器上游而言,中游环节的公司数量较多。细分来看,在大型电站领域,华为、阳光电源、上能电气综合优势较强;在小型分布电站领域,锦浪科技、固德威、古瑞瓦特的市场份额较多。

阳光电源

公司产品结构以电站逆变器和海外超大储能为主,契合当前光伏组件和储能电芯价格下跌的背景,全球光伏装机将迎来爆发式增长,公司主营的光伏逆变器业务也将明显受益。

长期来看,尽管面临行业竞争加剧,但公司作为光伏逆变器绝对龙头,在逆变器月出口数据2023年12月触底回升推动下,仍有较大成长空间。

2023年,公司逆变器发货超过134GW,同比大增67%,根据2023年业绩预告,阳光电源预计实现净利润91-101亿元,同比增长170%-200%。

利润大增源自于公司毛利率和净利率的持续回升,2023年三季度,公司毛利率大幅提升至31.3%,净利率也随之提升至16.4%,创6年来新高,盈利能力非常强。

目前,阳光电源市价对应2024年业绩的市盈率为13.5倍,比过去5年平均的28倍低50%,处于2020年以来的最低水平,也远低于同行业锦浪科技的25.3倍、固德威的19.8倍市盈率。

固德威

储能逆变器技术领先,全球小功率逆变器(30kW以下)出货量位居全球第1位,欧洲为最主要市场。目前,公司逆变器产品以家庭光伏储能为主,正逐步向工商业储能扩展,2024年1季度公司产能利用率升至85%,为近年来最高水平,订单需求旺盛。

(3)下游光伏发电

下游光伏集成安装商、终端发电站业主,代表企业有中国电建、中国能建、国电投等。

总之,目前全球光伏行业景气度仍较高,国内逆变器企业优势明显,集中趋势愈发显著,有利于进一步提高全球市场份额。