日升月落,春去秋来,自然界的运行,遵循着自己的规律。涨涨落落的K线,如同五线谱的音符,按照自己的节奏,谱写着动听的乐章。

一本曲谱,用不同乐器、不同节拍来演奏,所演奏出的音乐感受可能有很大差别。

我们在期货市场,又该用怎样的节拍去演奏呢?

《艾略特波浪理论》是本研究市场节奏的书,只是比较可惜,没有把交易的节奏阐述清楚,而把焦点集中在时间和点位的预测上,大大降低了实用价值。

期货交易中对长线和短线的界定从来都不是很清楚的,这给投资者造成了很大困惑,甚至有人得出了非常错误的结论:赚了我就马上走掉做短线;亏了我就放着做长线,熬到解套为止。

这种不控制风险的做法当然不值得一提,而且这样做的人过不了多久就会纷纷输光离场。我们所要讨论的是在盈利大于亏损的前提下如何设置交易频率。

行军打仗,讲究张弛自如——随势而动、随机应变,静如处子、动如脱兔。

期货的哪些特点在影响交易频率

1.保证金交易特点;决定了期货不能像股票那样拿多久都可以,因为如果行情持续朝持仓相反的方向走而不注意风险控制的话,会产生巨大亏损,甚至燥仓;

2.“T+0” 交易特点:央定期货的换手率很高,交易频率偏高(如锌合约换手率是200% ~ 400%/天,即锌的合约市场平均持仓时间为1 ~2小时);

3.低手续费的特点:期货手续费为本金的1%o~4%o,交易费用基本可以忽略,交易频率一定程度上有所增加;

4. 当天平仓不收费的特点:客观上鼓励和促使交易者当天平仓做短线;

到期交割的特点:决定期货合约的时间长度一般不会超过一年(豆一合约除外);

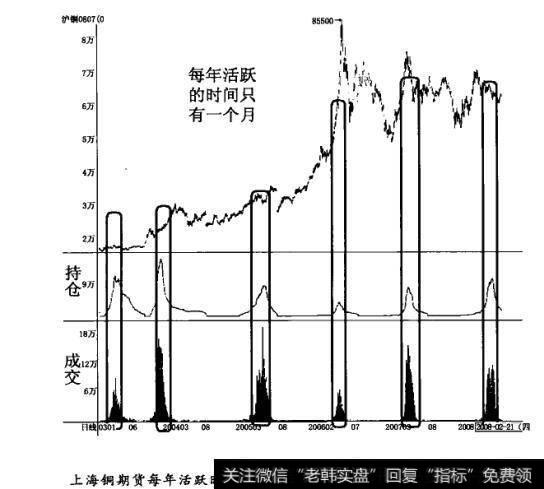

6.流动性集中移动的特点:决定期货每个主力合约存在的时间都不长(最长6个月,-般为1 ~2个月)。主力合约旦移一仓,原持有的期货合约将面临流动性不足的问题,一般情况下也得随之移仓;

7.隔夜跳空的特点:决定期货不是可以无条件地做隔夜持仓的,否则今天涨停的持仓明天可能直接跌停,而没有可以控制风险的手段和过程。

定义长线和短线

1.“超长线”:平均持仓1个月以上的交易方式。

超长线比较难实现,有以下几点原因:

(1)合约会遇到流动性问题:尤其是工业品,换仓特别快,比如铜12个合约,基本上每个月都要换一次主力 合约。如果持仓达到一个月以上,很快就会遇到流动性不足的问题,进得去,出不来。相对来说农产品活跃时间久一些,因为农产品-般有三个合约是活跃的——1月合约、5月合约、9月合约,平均可以活跃2~6个月。资金一旦迁仓之后,实际上是另一个独立的合约,所以超长线的可行性比较低。

(2)一旦持仓时间过长,比如持仓是2个月,按系统交易,如果有连续4笔亏损,单个1581 408损的时间就将长达8个月。

(3)超长线对进出场是极不敏感的,回撤幅度也可能达到持仓保证金的数倍,可能无法有效地控制风险。

2.长线:持仓时间平均在一周以上至1个月。

长线是可以成立的,比如10天均线交叉20天均线的交易系统,信号发出频率为3周左右。

3.“中线”:平均持仓1~5天。

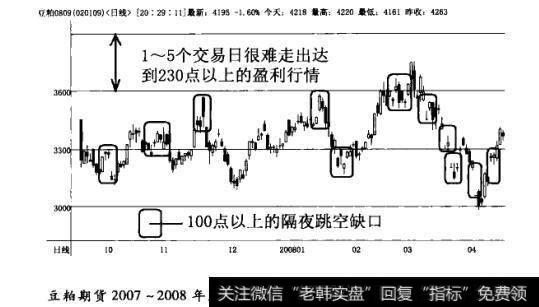

平均持仓1~5天是可能存在的,但其风险和回报的比例比较尴尬。

主要是因为隔夜可能产生的风险太大,而一周的平均回报未必能弥补损失。比如豆粕隔夜跳空缺口常有100点以上,但是1~5个交易日几乎无法达到230点的波动,即于风险报偿2.3倍的盈利( 在第七篇已提到好的交易模式需具备2.3:1以上的盈亏比)。所以基本上按照1~5天的频率设计的交易系统在豆粕的品种上难以有长期稳定的收益。

4. 短线:当天开仓当天平仓。

这样避免了隔夜跳空缺口幅度超过可控风险的情况。

5.““超短线”:平均交易频率在1分钟或几分钟内。

盈利太小的话,点差和手续费对交易正确率的要求就相当高(享有特殊手续费优惠的做市商除外)。

请见接下来详细阐释的“ 点差费理论”。

6.点差费理论

这边为了解释超短线交易成本,要引进两个概念——“ 点差费”及“点差费率”。

7.点差费

其概念是:截取一个时点,在这个时点最低卖价和最高买价之间的差值(即点差),加上进、出场总的手续费,就是点差费。点差费代表在交易中即时进、即时出损失的金额总值。在一个活跃的市场,点差在绝大部分时间是基本等于最小跳动价位的;但是在一个不活跃的市场里,由点差产生的损失可能相当巨大。

举个例子:一个铜远期合约CU0905,昨天结算价60000。

在情形1中,为求立即成交可以买在60010; 如果要卖出就卖在60000。损失点差为10元/吨,即一手50元。损失手续费180元,点差费共230元。在情形2中,为求立即成交则必须买在62400;如果要立刻卖出,就卖在57600。损失4800点,也就是每手24000元;损失手续费180元,点差费共24180元。

8. 点差费率

其概念是点差费与投资本金两者的比率。

点差费率= (最小波动价位x每点金额+手续费)/投资本金由公式可推出:

(1)最小波动点越小,则其点差费率越小;

(2)每点金额越小,则其点差费率越小;

(3) 手续费越低,则其点差费率越低;

(4)投资本金越大,则其点差费率越小。

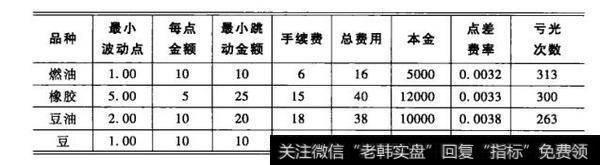

各品种点差费率见下表:

由表格一目了然:玉米、铜、锌的点差费率很大,在超短线交易中损失会很大。如玉米,即时进、即时出106 饮就会亏光本金。相对地,燃油、橡胶的点差费率最低。

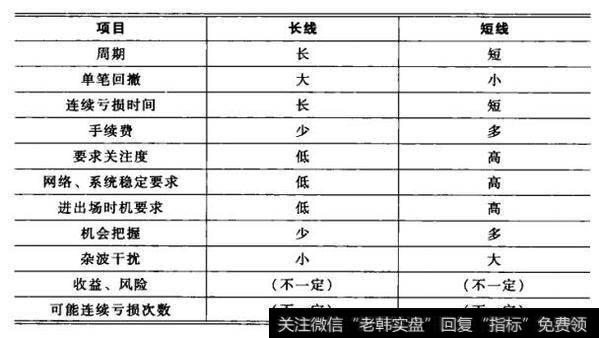

长线&短线的优劣势比较

期货本质上是个偏短线的投资,这就是为什么说“做期货一年,像经历了人生十年”。

交易频率和交易系统的盈利能力有密切关系。交易频繁是在争取更多机会,以尽力满足“一定赚钱方祛” 中的“时间无限'的条件。长线交易是在节省市场成本。如果一个系统是可以盈利的,自然是频率高一些,最终收益相应也更高。

操作中,交易频率没有绝对。上述分析的是统计数据而非设计数据,长和短应该更多地由市场行为央定:趋势翻转了就马上砍仓(短线);趋势持续就一直持有( 长线)。

本篇小结

1.期货的特性决定了期货是偏短线的交易。

2.期货只有“长线”和“短线”在理论上是盈利的,而超长线、中线、超短线都几乎注定亏损。

3.点差费率对交易频率的设计有重要的参考意义。

4.“长线”和“短线”也没有绝对,可以统一在一个账户中操作。

告兵法读者

1.要对自己的交易频率有个衡量。

2.设计交易频率时考虑实际点差费因素。